《第五章 資本資產(chǎn)定價(jià)模型》由會(huì)員分享�,可在線閱讀,更多相關(guān)《第五章 資本資產(chǎn)定價(jià)模型(4頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

1��、第五章 案例分析

四川長(zhǎng)虹資本結(jié)構(gòu)分析

資本結(jié)構(gòu)是指企業(yè)各種資本的構(gòu)成及其比例關(guān)系����,通常用資產(chǎn)負(fù)債率來(lái)衡量。企業(yè)的資本結(jié)構(gòu)決策 是公司融資決策的重要內(nèi)容����,合理的資本結(jié)構(gòu)可以降低企業(yè)的平均資本成本,從而使公司的價(jià)值增加��。 我們以四川長(zhǎng)虹為案例���,來(lái)討論資本資產(chǎn)定價(jià)模型在公司資本結(jié)構(gòu)決策中的應(yīng)用。

1.背景資料

四川長(zhǎng)虹電器股份有限公司成立于1988年6月����,其前身是國(guó)營(yíng)長(zhǎng)虹機(jī)器廠���,創(chuàng)辦于1958年,在當(dāng) 時(shí)是我國(guó)研制生產(chǎn)軍用����、民用雷達(dá)的重要基地。長(zhǎng)虹于20世紀(jì)70年代初開(kāi)始研制和生產(chǎn)電視機(jī)����,1992 年開(kāi)始進(jìn)行規(guī)范化股份制改組。1994年�,長(zhǎng)虹股票(600839)在上海證券交易所掛牌上市。其

2���、主營(yíng)業(yè)務(wù) 涵蓋:視頻��,空調(diào)��,視聽(tīng)�,電池��,器件�����,通訊,小家電及可視系統(tǒng)等產(chǎn)品的研發(fā)生產(chǎn)銷(xiāo)售�����,但其主要營(yíng) 業(yè)收入還是來(lái)自于彩色電視的銷(xiāo)售��,2004年年報(bào)顯示���,彩電收入占其主營(yíng)業(yè)務(wù)收入的74.45%�。

(1)公司資本結(jié)構(gòu)分析

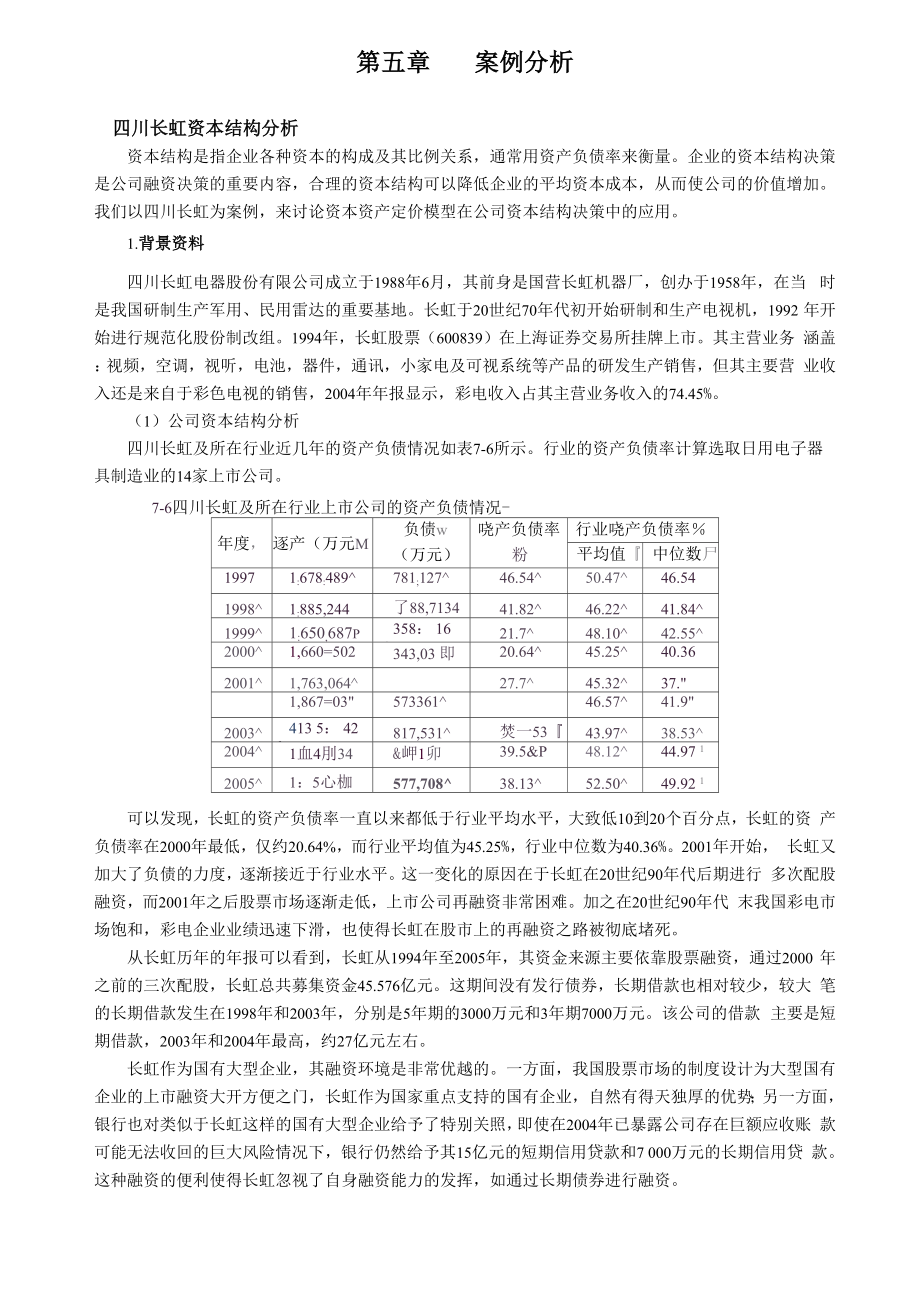

四川長(zhǎng)虹及所在行業(yè)近幾年的資產(chǎn)負(fù)債情況如表7-6所示�。行業(yè)的資產(chǎn)負(fù)債率計(jì)算選取日用電子器 具制造業(yè)的14家上市公司。

7-6四川長(zhǎng)虹及所在行業(yè)上市公司的資產(chǎn)負(fù)債情況-

年度���,

逐產(chǎn)(萬(wàn)元M

負(fù)債w

(萬(wàn)元)『

嘵產(chǎn)負(fù)債率

粉

行業(yè)嘵產(chǎn)負(fù)債率%

平均值『

中位數(shù)尸

1997

1:678:489^

781;127^

46.54^

50.47^

4

3�����、6.54

1998^

1:885,244

了88,7134

41.82^

46.22^

41.84^

1999^

1:650,687p

358: 16 訴1

21.7^

48.10^

42.55^

2000^

1,660=502

343,03 即

20.64^

45.25^

40.36

2001^

1,763,064^

27.7^

45.32^

37."

1,867=03"

573361^

46.57^

41.9"

2003^

413 5: 42卯

817,531^

焚一53『

43.97^

38.53^

2004

4��、^

1血4刖34

&岬1卯

39.5&P

48.12^

44.97 1

2005^

1:5心枷

577,708^

38.13^

52.50^

49.92 1

可以發(fā)現(xiàn)��,長(zhǎng)虹的資產(chǎn)負(fù)債率一直以來(lái)都低于行業(yè)平均水平��,大致低10到20個(gè)百分點(diǎn)�����,長(zhǎng)虹的資 產(chǎn)負(fù)債率在2000年最低�,僅約20.64%�,而行業(yè)平均值為45.25%,行業(yè)中位數(shù)為40.36%�����。2001年開(kāi)始���, 長(zhǎng)虹又加大了負(fù)債的力度�����,逐漸接近于行業(yè)水平����。這一變化的原因在于長(zhǎng)虹在20世紀(jì)90年代后期進(jìn)行 多次配股融資�,而2001年之后股票市場(chǎng)逐漸走低,上市公司再融資非常困難��。加之在20世紀(jì)90年代 末我國(guó)彩電市場(chǎng)飽和

5、���,彩電企業(yè)業(yè)績(jī)迅速下滑����,也使得長(zhǎng)虹在股市上的再融資之路被徹底堵死��。

從長(zhǎng)虹歷年的年報(bào)可以看到���,長(zhǎng)虹從1994年至2005年����,其資金來(lái)源主要依靠股票融資���,通過(guò)2000 年之前的三次配股��,長(zhǎng)虹總共募集資金45.576億元��。這期間沒(méi)有發(fā)行債券�����,長(zhǎng)期借款也相對(duì)較少����,較大 筆的長(zhǎng)期借款發(fā)生在1998年和2003年,分別是5年期的3000萬(wàn)元和3年期7000萬(wàn)元����。該公司的借款 主要是短期借款���,2003年和2004年最高��,約27億元左右�。

長(zhǎng)虹作為國(guó)有大型企業(yè)�����,其融資環(huán)境是非常優(yōu)越的���。一方面�����,我國(guó)股票市場(chǎng)的制度設(shè)計(jì)為大型國(guó)有 企業(yè)的上市融資大開(kāi)方便之門(mén)��,長(zhǎng)虹作為國(guó)家重點(diǎn)支持的國(guó)有企業(yè)�,自然有得天獨(dú)厚的優(yōu)

6、勢(shì)���;另一方面���, 銀行也對(duì)類(lèi)似于長(zhǎng)虹這樣的國(guó)有大型企業(yè)給予了特別關(guān)照,即使在2004年已暴露公司存在巨額應(yīng)收賬 款可能無(wú)法收回的巨大風(fēng)險(xiǎn)情況下��,銀行仍然給予其15億元的短期信用貸款和7 000萬(wàn)元的長(zhǎng)期信用貸 款���。這種融資的便利使得長(zhǎng)虹忽視了自身融資能力的發(fā)揮�����,如通過(guò)長(zhǎng)期債券進(jìn)行融資�����。

(2)四川長(zhǎng)虹資本結(jié)構(gòu)的優(yōu)化分析

優(yōu)化公司的資本結(jié)構(gòu)��,首先要明確優(yōu)化的目標(biāo)��。我們選擇公司價(jià)值最大化作為資本結(jié)構(gòu)優(yōu)化的目標(biāo)�。 一般來(lái)說(shuō),公司的資本成本越小����,公司的價(jià)值就越大,因此��,資本結(jié)構(gòu)的優(yōu)化就是要使得資本成本最小 化���。

下面使用加權(quán)平均資本成本方法確定最優(yōu)資本結(jié)構(gòu)��。

WACC = kd(y-tc + k

7、sws

其中:WACC是加權(quán)平均資本成本���;kd和ks是債務(wù)融資成本和股權(quán)融資成本���;wd和wS是債務(wù)和股 權(quán)的價(jià)值比例;tc為稅率�。

① 股權(quán)成本k<

S

這里的主要任務(wù)是估計(jì)不同債務(wù)水平的股權(quán)資本成本,我們采用資本資產(chǎn)定價(jià)模型�����。

步驟1:用歷史數(shù)據(jù)估計(jì)公司的�����。值

采用1999年到2002年的月度數(shù)據(jù),將長(zhǎng)虹股票的收益率對(duì)上證綜合指數(shù)收益率做線性回歸分析���, 得到該公司的P值為0.915�。

步驟2:估計(jì)無(wú)杠桿p系數(shù)

An = 1 + 丘用

取1999年到2002年長(zhǎng)虹的平均債務(wù)權(quán)益比率為0.337,稅率取15%��,計(jì)算得無(wú)杠桿p系數(shù)為0.711�。

步驟3:利用上式重新計(jì)算不同債務(wù)

8、水平下的P值

步驟4:利用資本資產(chǎn)定價(jià)模型計(jì)算不同債務(wù)水平下的股權(quán)資本成本���。這里還需要估計(jì)無(wú)風(fēng)險(xiǎn)利率 和市場(chǎng)風(fēng)險(xiǎn)溢價(jià)��。參考廖理(2003)的研究�����,無(wú)風(fēng)險(xiǎn)利率取一年期國(guó)債回購(gòu)利率5.41%�,市場(chǎng)風(fēng)險(xiǎn)溢價(jià) 為 6.78%����。

② 債務(wù)成本

根據(jù)稅負(fù)利益一破產(chǎn)成本的權(quán)衡理論,負(fù)債成本隨負(fù)債比率的增大而上升����,負(fù)債比率較低時(shí)�����,破產(chǎn) 成本不明顯�����,當(dāng)負(fù)債比率上升到一定程度�����,破產(chǎn)成本開(kāi)始凸現(xiàn)���,使得負(fù)債成本快速上升���。

我們首先估計(jì)四川長(zhǎng)虹在當(dāng)前資產(chǎn)負(fù)債率水平下的債務(wù)成本���。由于四川長(zhǎng)虹的貸款主要為短期貸 款,以銀行法定1年期貸款利率作為該公司的債務(wù)成本��。我國(guó)銀行1年期貸款利率的歷次調(diào)整分別為: 1998年1

9��、2月7日調(diào)為6.39%; 1999年6月10日調(diào)為5.85%��; 2002年2月21日調(diào)為5.31%���; 2004年10 月29日調(diào)為5.58%��; 2006年4月28日調(diào)為5.85%����。我們?nèi)?999年6月到2002年1月的1年期貸款利 率5.85%作為四川長(zhǎng)虹的稅前債務(wù)成本�����,按15%稅率計(jì)算�,稅后債務(wù)成本為4.97%�����。

考慮到行業(yè)的平均負(fù)債水平在50%左右�,故認(rèn)為50%水平時(shí)�,長(zhǎng)虹的銀行貸款融資能力不受大的影 響�����。當(dāng)資產(chǎn)負(fù)債率到達(dá)60%時(shí)���,破產(chǎn)成本開(kāi)始顯現(xiàn),反映在稅后債務(wù)成本上是其成本的激增��,假設(shè)該公 司的債務(wù)成本變化如表7-7所示��。

③ 計(jì)算加權(quán)平均資本成本

表7-7四川長(zhǎng)虹不同赍本結(jié)構(gòu)下

10�����、的加權(quán)平均資本成本』

資產(chǎn)負(fù)債比率1

稅后債務(wù)成本」

權(quán)成本口

加權(quán).平均

嘵本成本」

L:

4.97%.

10.23%^

10.23%+

10%^

4.97%^

10.68^

10.11%+

4 一 97%

11.25%^

10.008^

4.97%.

11 一洵和

9.88%

4.97%<

1296嘛

9.77%

50%^

4 一 97%

14.33%^

9.65%

60%^

6.5%^

16.3 S%p

10.45%+

咿小

形W

19一7明和

12.24%+

S0%^

13%『

墮5g

15.72%

11�����、+

90%^

17%^

47.11%^

20.01%+

從上表可以得到,最優(yōu)資本結(jié)構(gòu)大致位于資產(chǎn)負(fù)債率在50%左右的位置�����,這時(shí)加權(quán)平均資本成本最 低,為9.65%����。可見(jiàn)����,在資產(chǎn)負(fù)債率的上升沒(méi)有影響到該公司的償債能力時(shí)���,提高負(fù)債率可以降低公司 的資本成本���。而在資產(chǎn)負(fù)債率的上升明顯影響公司的償債能力時(shí),提高負(fù)債率不一定會(huì)降低公司的資本 成本�。

2. 討論題

(1) 在資本資產(chǎn)定價(jià)模型的應(yīng)用中,無(wú)風(fēng)險(xiǎn)利率應(yīng)該如何選取����。

(2) 市場(chǎng)風(fēng)險(xiǎn)溢價(jià)的如何選擇。

(3) 關(guān)于0值的計(jì)算�。

3. 分析路徑與提示

(1) 在國(guó)外,一般選擇國(guó)債利率作為無(wú)風(fēng)險(xiǎn)利率����。一種觀點(diǎn)認(rèn)為應(yīng)該選擇短期國(guó)

12�、債收益率作為無(wú) 風(fēng)險(xiǎn)利率���,因?yàn)槎唐趪?guó)債沒(méi)有流動(dòng)性風(fēng)險(xiǎn)�,但短期國(guó)債收益率的波動(dòng)性很高���,如果選擇短期國(guó)債收益率 作為無(wú)風(fēng)險(xiǎn)利率來(lái)估計(jì)公司的資本成本����,這會(huì)使得所估計(jì)的結(jié)果對(duì)短期國(guó)債收益率過(guò)于敏感�����,因此有人 提出用長(zhǎng)期國(guó)債收益率作為無(wú)風(fēng)險(xiǎn)利率���。但期限較長(zhǎng)意味著流動(dòng)性風(fēng)險(xiǎn)和再投資風(fēng)險(xiǎn)�,因此應(yīng)該在長(zhǎng)期 國(guó)債收益率的基礎(chǔ)上減去期限貼水�����。

我國(guó)目前可供選擇的無(wú)風(fēng)險(xiǎn)利率主要有以下幾個(gè):國(guó)債收益率�、國(guó)債回購(gòu)利率����、銀行存款利率����、銀 行間同業(yè)拆借利率����。我國(guó)國(guó)債市場(chǎng)存在著市場(chǎng)化程度低、品種少�、期限結(jié)構(gòu)不合理(長(zhǎng)期國(guó)債多而短期 國(guó)債少)、流動(dòng)性低和市場(chǎng)分割的問(wèn)題��,因此用國(guó)債利率作為無(wú)風(fēng)險(xiǎn)利率存在一定的困難�����。而建立在國(guó)

13��、債基礎(chǔ)上的國(guó)債回購(gòu)利率在很大程度上可以作為市場(chǎng)利率的參考�。國(guó)債回購(gòu)相當(dāng)于國(guó)債抵押貸款,因此 違約風(fēng)險(xiǎn)較小���。我國(guó)國(guó)債回購(gòu)市場(chǎng)交易相對(duì)活躍���,流動(dòng)性較高����,但其主要問(wèn)題是市場(chǎng)分割��,因?yàn)榛刭?gòu)市 場(chǎng)有銀行間和交易所兩個(gè)市場(chǎng)�����。國(guó)內(nèi)也有人采用商業(yè)銀行的存款利率作為無(wú)風(fēng)險(xiǎn)利率�。這一考慮主要基 于我國(guó)的銀行體系以國(guó)有商業(yè)銀行為主,違約風(fēng)險(xiǎn)較小���。但是采用銀行存款利率的問(wèn)題在于它不是市場(chǎng) 化的�,而且流動(dòng)性很差���,尤其是定期存款�����。銀行同業(yè)拆借利率能夠較好地反映資金的供求狀況�,但市場(chǎng) 參與者僅限于具備一定資格的金融機(jī)構(gòu)�,而且它更多地是反映短期流動(dòng)性的供求關(guān)系���,波動(dòng)性較大。

(2) 首先��,我們需要找到一種市場(chǎng)組合的替代品���;

14、其次����,我們需要確定抽樣的期間;最后�����,我們 要在抽樣期間計(jì)算收益率的平均值�,而收益率平均值的計(jì)算又有幾何平均法和算術(shù)平均法。我國(guó)目前交 易所提供的指數(shù)主要有兩類(lèi):一類(lèi)是上證綜合指數(shù)和深證綜合指數(shù)�,以所有上市公司為樣本并以總股本 為權(quán)重;另一類(lèi)是兩市的成分指數(shù)�����,包括上證180指數(shù)�、上證50指數(shù)���、深證成分指數(shù)和滬深300指數(shù)�。 非交易所提供的指數(shù)主要有中信指數(shù)�、中華指數(shù)、新華指數(shù)��、中經(jīng)指數(shù)等�。其中中信指數(shù)的影響相對(duì)較 大。我國(guó)在股權(quán)分置改革前��,大部分股票不可流通�,因此以總股本為權(quán)重的綜合指數(shù)失真情況比較嚴(yán)重; 幾個(gè)成分指數(shù)由于受成分股選擇的影響����,有時(shí)不能代表所有股票的變化。非交易所指數(shù)的影響力要小于

15���、 交易所指數(shù)����。

確定抽樣區(qū)間對(duì)市場(chǎng)風(fēng)險(xiǎn)溢價(jià)的影響比較大����。市場(chǎng)的上漲和下跌具有周期性����,有時(shí)一個(gè)周期會(huì)很長(zhǎng)����, 如美國(guó)股市在1983年之后基本上以上漲為主����,而在這之前的20年間���,股市基本沒(méi)有上漲���。另外,在牛 市中股票交易比較活躍�����,價(jià)格波動(dòng)自然就大�����;在熊市中股票交易不活躍,價(jià)格波動(dòng)就小��。

計(jì)算市場(chǎng)風(fēng)險(xiǎn)溢價(jià)����,需要把若干個(gè)樣本數(shù)據(jù)作平均�,而平均的方法有幾何平均法和算術(shù)平均法。用 幾何平均法算出的數(shù)據(jù)要小于算術(shù)平均法算出的���;收益率的波動(dòng)性越大�,兩者的差別就會(huì)越大�����。樣本跨 度期間越短��,用算術(shù)平均法算出的數(shù)就會(huì)越大����,例如,按月計(jì)算的算術(shù)平均值要比按年計(jì)算的算術(shù)平均 值大���,而幾何平均法不受樣本期間長(zhǎng)短的影響�。

16、

(3)估算8值時(shí)需要考慮以下問(wèn)題:①市場(chǎng)證券組合的替代品選擇問(wèn)題����;②樣本數(shù)據(jù)期間跨度的 選擇,用做回歸分析的數(shù)據(jù)可以是日數(shù)據(jù)�、也可以是周數(shù)據(jù)和月數(shù)據(jù),比較這幾種數(shù)據(jù)的選擇對(duì)3值的 影響����;③樣本數(shù)據(jù)區(qū)間長(zhǎng)短的確定;④基于歷史數(shù)據(jù)估算的8值的調(diào)整�。

一般用指數(shù)作為市場(chǎng)組合的替代���,在大多數(shù)情況下�����,指數(shù)的選取對(duì)0值的影響并不顯著��,但必須要 保證指數(shù)應(yīng)該是一個(gè)充分分散化的投資組合��,因此�,用成分指數(shù)作為市場(chǎng)組合的替代�����,效果會(huì)稍差一些。

樣本數(shù)據(jù)期間跨度長(zhǎng)短的選擇會(huì)對(duì)0值產(chǎn)生影響����,如果選擇日數(shù)據(jù),由于受個(gè)別因素的影響會(huì)使計(jì) 算的0值較?���。欢x擇較長(zhǎng)的數(shù)據(jù)期間��,所要求的樣本數(shù)量就會(huì)增加���。一般選擇周數(shù)據(jù)和月度數(shù)據(jù)���。

樣本區(qū)間不能太短��,至少要達(dá)到二至三年�,例如美林公司用5年的數(shù)據(jù)來(lái)估算0值。但是,根據(jù)研 究�,0值有向目標(biāo)值1回復(fù)的趨勢(shì),即0值大于1的公司�����,其0值會(huì)逐漸減小���,而0值小于1的公司�, 其0值會(huì)逐漸增大�。如果時(shí)間區(qū)間太長(zhǎng),這期間0值的變化會(huì)使估計(jì)誤差加大����。

基于歷史數(shù)據(jù)估算的0值,一般還要對(duì)其進(jìn)行調(diào)整�,作為未來(lái)0值的估計(jì)值��。一方面是對(duì)0值均值 回復(fù)規(guī)律的調(diào)整��,另外����,還需要針對(duì)行業(yè)因素和公司財(cái)務(wù)因素對(duì)0值進(jìn)行調(diào)整,如行業(yè)風(fēng)險(xiǎn)大����,0值要 向上調(diào)整�;公司財(cái)務(wù)風(fēng)險(xiǎn)大���,0值也要向上調(diào)整�����。

第五章 資本資產(chǎn)定價(jià)模型

第五章 資本資產(chǎn)定價(jià)模型