《資源稅改革對(duì)我國(guó)經(jīng)濟(jì)的影響》由會(huì)員分享����,可在線閱讀,更多相關(guān)《資源稅改革對(duì)我國(guó)經(jīng)濟(jì)的影響(5頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1�����、資源稅改革對(duì)國(guó)內(nèi)經(jīng)濟(jì)的影響

劉暢 區(qū)域經(jīng)濟(jì)學(xué) 2102026

摘要:在國(guó)內(nèi)近30年的經(jīng)濟(jì)高速增長(zhǎng)背后����,是資源的過(guò)度消耗,能源的枯竭�����,嚴(yán)重的環(huán)境污染���,作為反映資源稀缺性而開征的資源稅因稅率過(guò)低、計(jì)征方式不合理等問(wèn)題而沒(méi)有起到應(yīng)有的作用��,資源稅改革已迫在眉睫��。文章一方面闡明了資源稅改革的必要性��,另一方面分別在宏觀和微觀層面討論了資源稅改革后的積極影響����,并對(duì)相應(yīng)問(wèn)題提出理解決措施。

核心詞:資源稅改革����,通貨膨脹,資源性產(chǎn)業(yè),消費(fèi)者福利

1為增進(jìn)國(guó)內(nèi)經(jīng)濟(jì)又好又快發(fā)展,資源稅亟待改革

資源稅是以多種自然資源為課稅對(duì)象�����,為調(diào)節(jié)資源級(jí)差收入并體現(xiàn)國(guó)有資源有償使用而征收的一種稅。1993

2���、年12月25日國(guó)務(wù)院發(fā)布了《中華人民共和國(guó)資源稅暫行條例》�,1 993年12月30日財(cái)政部發(fā)布了《中華人民共和國(guó)資源稅暫行條例實(shí)行細(xì)則》��,并于1994年1月1日起施行��。國(guó)內(nèi)現(xiàn)行資源稅具有如下幾種特點(diǎn):(1)只對(duì)特定資源征稅�;(2)具有收益稅性質(zhì);(3)具有級(jí)差收入稅的特點(diǎn)���;(4)實(shí)行從量定額征收�?�?梢钥闯?����,國(guó)內(nèi)資源稅稅制有不盡合理之處�,重要體目前稅率過(guò)低、計(jì)征方式不合理�����。稅率過(guò)低導(dǎo)致資源價(jià)格進(jìn)入市場(chǎng)的成本過(guò)低,不利于公司和國(guó)家經(jīng)濟(jì)增長(zhǎng)方式的轉(zhuǎn)變��。從量計(jì)征的征收方式��,則不能凸顯資源的稀缺性特性�����。表面上看���,1978~,國(guó)內(nèi)經(jīng)濟(jì)以年均9.73%的速度高速增長(zhǎng)��,比其她10個(gè)發(fā)展最快的經(jīng)濟(jì)主體平均高出2

3�、~3個(gè)百分點(diǎn)。但經(jīng)濟(jì)增長(zhǎng)方式仍然屬粗放型模式�����,經(jīng)濟(jì)的高速增長(zhǎng)過(guò)于依賴資源和能源的消耗����,經(jīng)濟(jì)增長(zhǎng)的實(shí)際效率低下,“三高”行業(yè)盲目投資巨大����,對(duì)環(huán)境導(dǎo)致了極為嚴(yán)重的污染�����。隨著石油����、煤炭等資源價(jià)格的急劇攀升�,以及節(jié)能減排的嚴(yán)峻形勢(shì),資源稅仍原地踏步�����,顯然已不合時(shí)宜���。

國(guó)內(nèi)資源稅率過(guò)低�,“導(dǎo)致市場(chǎng)價(jià)格的扭曲”不利于經(jīng)濟(jì)的可持續(xù)發(fā)展����。能源專家指出,國(guó)內(nèi)目前資源的使用成本低����,導(dǎo)致資源在大量開采運(yùn)用的狀況中實(shí)際運(yùn)用效率不高���,這是導(dǎo)致國(guó)內(nèi)經(jīng)濟(jì)粗放式增長(zhǎng)的一種重要因素。從這一角度來(lái)說(shuō)�,提高資源稅,遏制資源的過(guò)度開發(fā)�,使資源產(chǎn)品的成本和價(jià)格能反映出其稀缺性。宏觀層面�����,可以增進(jìn)國(guó)內(nèi)經(jīng)濟(jì)發(fā)展方式向集約型轉(zhuǎn)變�,最后實(shí)現(xiàn)

4、經(jīng)濟(jì)又好又快發(fā)展�;微觀層面,可以克制諸如“三高”行業(yè)的投資沖動(dòng)�,提高公司成本���,迫使公司改善生產(chǎn)技術(shù)�����;減少對(duì)環(huán)境的污染�����。

2資源稅改革在宏觀層面也許產(chǎn)生的影響

2.1資源稅改革不會(huì)加劇通貨膨脹

(1)盡快完畢資源稅改革�����,有助于釋放國(guó)內(nèi)長(zhǎng)期存在的所謂的隱性通貨膨脹��。在目前社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制尚需進(jìn)一步完善的前提下���,國(guó)內(nèi)的資源價(jià)格反映的信息只局限于開發(fā)成本��,沒(méi)有涉及生態(tài)破壞等間接成本��,這也就使得資源價(jià)格普遍過(guò)低��,運(yùn)用效率低下�,進(jìn)而導(dǎo)致中下游公司高估利潤(rùn)�,成為驅(qū)動(dòng)經(jīng)濟(jì)擴(kuò)張的本源。如果要扭轉(zhuǎn)這種資源定價(jià)機(jī)制的扭曲����,就需要加快資源稅改革,即“長(zhǎng)痛不如短痛”����,加快資源價(jià)格機(jī)制改革�����,逐漸釋放隱性通貨膨脹

5�、壓力��。這也有助于經(jīng)濟(jì)增長(zhǎng)方式掙脫粗放型模式����,向集約型轉(zhuǎn)變。

(2)更進(jìn)一步思考會(huì)發(fā)現(xiàn)���,如果從民眾心理預(yù)期的角度出發(fā)��,那么�����,加快資源稅改革�,對(duì)于消弱乃至消除通脹預(yù)期也將起到一定作用����。引起全面通貨膨脹的一種重要理論因素就是通張預(yù)期。如公眾普遍覺得將來(lái)物價(jià)將惡性上漲����,那么通過(guò)經(jīng)濟(jì)行為變化,這種上漲最后將越來(lái)越嚴(yán)重����。心理預(yù)期的作用在股市的波動(dòng)中可以得到較好的闡明。有關(guān)專家覺得�,對(duì)于將來(lái)改革導(dǎo)致資源價(jià)格上升,進(jìn)而引起PPI的壓力�����。始終是現(xiàn)實(shí)的通脹預(yù)期�。那么,目前對(duì)資源稅進(jìn)行改革�,把這種預(yù)期變?yōu)楝F(xiàn)實(shí),就會(huì)削減民眾對(duì)通貨膨脹的預(yù)期強(qiáng)度���,一定限度上可以緩和通脹壓力�。

(3)此外�����,通貨膨脹的形成需要一定的時(shí)

6、間�。一方面,經(jīng)濟(jì)運(yùn)營(yíng)中的價(jià)格傳導(dǎo)機(jī)制發(fā)生作用需要時(shí)間���;另一方面����,如果整個(gè)經(jīng)濟(jì)的供求關(guān)系還比較寬松��,價(jià)格傳導(dǎo)會(huì)比較困難��,在這段傳導(dǎo)時(shí)間瞿�����,宏觀政策的實(shí)行���、產(chǎn)業(yè)構(gòu)造的調(diào)節(jié)���,以及整個(gè)經(jīng)濟(jì)增長(zhǎng)方式的進(jìn)一步改善,對(duì)通貨膨脹的克制都會(huì)起到一定的正面作用�����。不少人覺得�����,目邁進(jìn)行資源稅改革�,與國(guó)家提出的“雙防”任務(wù)相沖突。然而這種觀點(diǎn)忽視的一種問(wèn)題是��,對(duì)資源稅采用改革����,是對(duì)宏觀經(jīng)濟(jì)的基本面進(jìn)行改革,變化資源價(jià)格長(zhǎng)期扭曲的現(xiàn)象���,克制低效率的投資�,理論上在短期內(nèi)或許會(huì)導(dǎo)致物價(jià)浮現(xiàn)一定限度上漲���,但是欲實(shí)現(xiàn)經(jīng)濟(jì)可持續(xù)發(fā)展����,短期付出一點(diǎn)代價(jià)是應(yīng)當(dāng)?shù)?����,這也符合經(jīng)濟(jì)學(xué)中的效益最大化原則。并且�,資源稅改革不至于影響經(jīng)濟(jì)的基本面

7、����,未必會(huì)對(duì)CPI產(chǎn)生太大影響。事實(shí)上�����,對(duì)某些國(guó)內(nèi)公司沒(méi)有定價(jià)權(quán)的行業(yè)例如說(shuō)有色金屬行業(yè)�,資源稅的改革并不會(huì)影響有色金屬產(chǎn)品價(jià)格,也就不存在推高物價(jià)的也許��。這是由于這些行業(yè)所生產(chǎn)產(chǎn)品的價(jià)格完全受國(guó)際市場(chǎng)合左右����,稅收變化所導(dǎo)致的影響幾乎為零。相反����,從長(zhǎng)期看,由于盲目的投資需求受到克制��,由投資需求膨脹推動(dòng)的通貨膨脹也就不會(huì)存在����。

2.2對(duì)國(guó)內(nèi)投資構(gòu)造和規(guī)模的影響

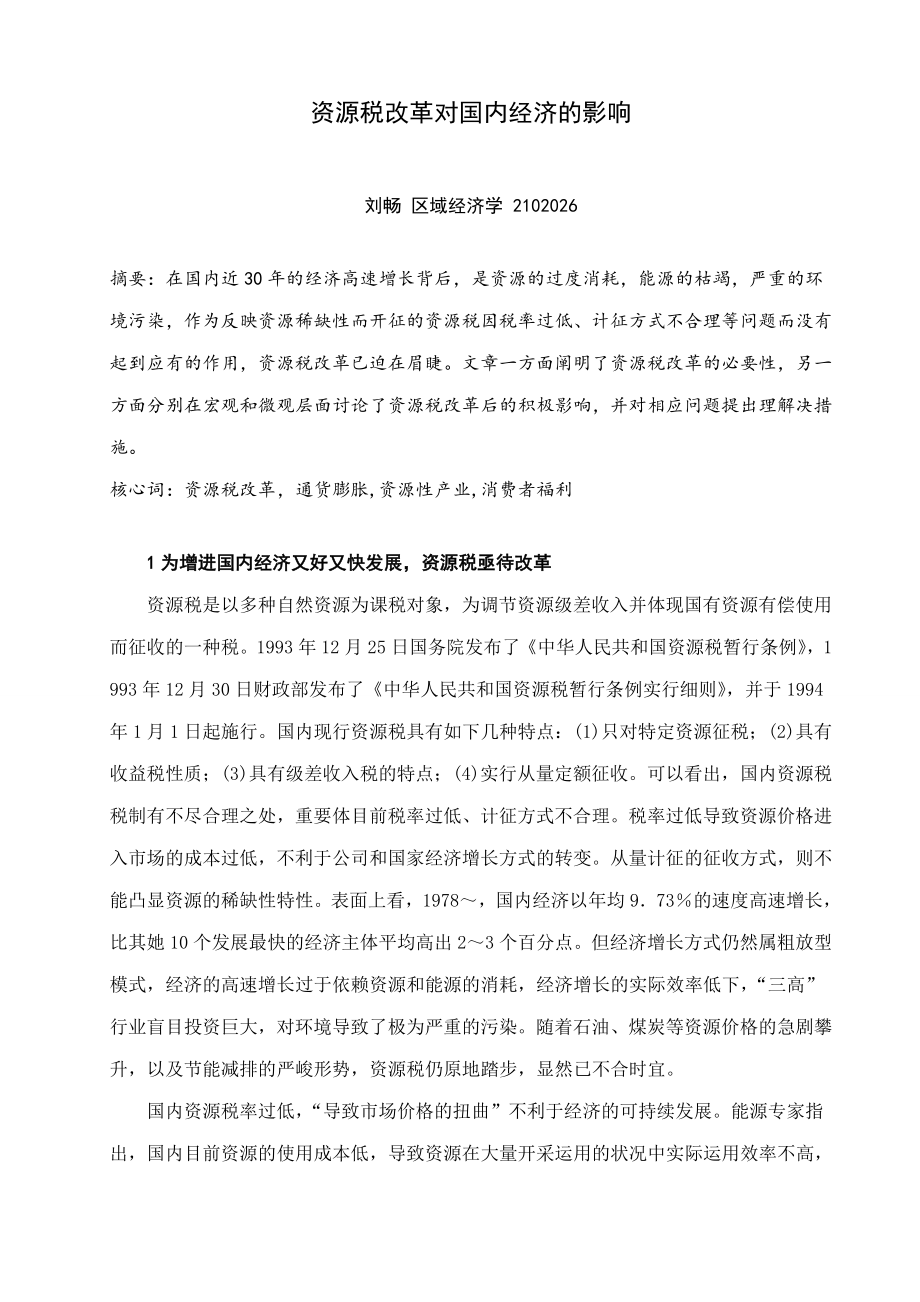

固定資產(chǎn)投資在經(jīng)濟(jì)增長(zhǎng)中發(fā)揮著重要作用��,增進(jìn)經(jīng)濟(jì)平穩(wěn)較快發(fā)展,必須保持適度的投資規(guī)模與合理的投資構(gòu)造��。近年來(lái)�����,固定資產(chǎn)投資增長(zhǎng)過(guò)快����,對(duì)經(jīng)濟(jì)過(guò)熱起到推波助瀾的作用,在固定資產(chǎn)投資中尤以礦產(chǎn)業(yè)投資過(guò)旺���。以~為例��,具體數(shù)據(jù)如表所示�。

~固定

8�����、資產(chǎn)總投資額與采礦業(yè)投資額比較(單位:億元)

年度

固定資產(chǎn)總投資

同比增長(zhǎng)率

采礦業(yè)投資

同比增長(zhǎng)率

55518

1775

70073

27.1%

2 396

35.0%

88 604

26.4%

3 587

49.7%

109 870

24.O%

4 168

16.2%

137 239

24.9%

5 27l

26.5%

數(shù)據(jù)來(lái)源:國(guó)家記錄局.記錄公報(bào)(~)【EB/OL】.http://www.stats.gov.Cn/

表中顯示����,除了采礦業(yè)同比增長(zhǎng)率低于同期固定資產(chǎn)總投資額的同比增長(zhǎng)率(這與的投資

9��、過(guò)熱和的宏觀調(diào)控有關(guān):2國(guó)際資源產(chǎn)品如黃金�、銅等價(jià)格飆升���,大量投資涌入采礦業(yè)�����,投資規(guī)模急劇膨脹����;國(guó)家采用多種宏觀調(diào)控手段對(duì)采礦業(yè)進(jìn)行了極為有效的“降溫”�,投資驟減),其他年份同期采礦業(yè)同比增長(zhǎng)率遠(yuǎn)高于固定資產(chǎn)總投資額增長(zhǎng)率��。這闡明����,近幾年固定資產(chǎn)投資過(guò)熱尤以采礦業(yè)為甚。應(yīng)當(dāng)說(shuō)�����,采礦業(yè)投資規(guī)模的激增對(duì)國(guó)內(nèi)資源產(chǎn)品的供應(yīng)相對(duì)局限性起到了一定的緩和作用,但這種在技術(shù)水平和生產(chǎn)效率并沒(méi)有大幅提高前提下粗放式����、純正的規(guī)模過(guò)快膨脹,在給有關(guān)行業(yè)帶來(lái)短期利益的同步�����,也相應(yīng)產(chǎn)生了一定的副作用����。由于技術(shù)水平和生產(chǎn)效率尚未有明顯提高�����,這必然導(dǎo)致由亂采濫挖�����、采富棄往等行為導(dǎo)致的資源揮霍和對(duì)環(huán)境的污染破壞�����,由追求利潤(rùn)

10、�����、疏于管理導(dǎo)致的安全生產(chǎn)事故頻發(fā)���,由超前投入�����、畸形發(fā)展帶來(lái)的部分行業(yè)潛在產(chǎn)能過(guò)剩等問(wèn)題���。此外,這種投資失衡和工業(yè)上游產(chǎn)品價(jià)格的飛漲��,又會(huì)殃及其她產(chǎn)業(yè)���。最明顯的就是使制造業(yè)投資增速大幅回落��,對(duì)長(zhǎng)遠(yuǎn)發(fā)展構(gòu)成的負(fù)面影響將延緩國(guó)內(nèi)工業(yè)構(gòu)造優(yōu)化升級(jí)的步伐��,并在一定限度上削弱部分加工產(chǎn)業(yè)的競(jìng)爭(zhēng)能力��。

調(diào)高資源稅率����,最直接受到影響的無(wú)疑就是采礦業(yè),公司成本的提高��,利潤(rùn)空間的壓縮��,對(duì)投資者來(lái)說(shuō)是一種不得不考慮的問(wèn)題��,減少對(duì)采礦業(yè)的投資進(jìn)而轉(zhuǎn)向利潤(rùn)相對(duì)較高的行業(yè)是可以預(yù)見的���。這對(duì)整個(gè)采礦業(yè)而言���,也將是一次降溫����。投資的目的轉(zhuǎn)移,變化了總體的投資構(gòu)造���。此時(shí)����,政府如果再出臺(tái)某些有助于國(guó)計(jì)民生的產(chǎn)業(yè)的扶持政策��,例如加

11、大對(duì)可再生能源行業(yè)的政策扶持力度��,引導(dǎo)投資流向���,對(duì)優(yōu)化產(chǎn)業(yè)構(gòu)造���。實(shí)現(xiàn)經(jīng)濟(jì)義好又快發(fā)展是有裨益的。

3結(jié)束語(yǔ)

目前���,追求經(jīng)濟(jì)增長(zhǎng)質(zhì)量已成為共識(shí)�,目前經(jīng)濟(jì)構(gòu)造失衡和物價(jià)不穩(wěn)定�,歸根結(jié)底是由于經(jīng)濟(jì)增長(zhǎng)的基本因素浮現(xiàn)了問(wèn)題,核心之一就是資源要素價(jià)格形成機(jī)制的扭曲����,資源稅也沒(méi)有在使資源價(jià)格反映其稀缺性上起到作用。長(zhǎng)遠(yuǎn)來(lái)看��,只有實(shí)現(xiàn)可持續(xù)的健康增長(zhǎng)���,才干真正實(shí)現(xiàn)經(jīng)濟(jì)穩(wěn)定����,減少甚至不對(duì)環(huán)境導(dǎo)致污染。從這一角度來(lái)看����,資源稅改革的意義深遠(yuǎn),一方面��,通過(guò)調(diào)高稅率����,變化計(jì)征方式,可以有效遏制掠奪性的資源開發(fā)��,變化經(jīng)濟(jì)發(fā)展過(guò)于依賴資源消耗的狀況�����,促使企����、吐改善技術(shù)����,提高生產(chǎn)效率;另一方面����,通過(guò)資源稅改革籌集到的部

12���、分資金,可用于環(huán)境治理����,改善生態(tài)環(huán)境。要實(shí)現(xiàn)經(jīng)濟(jì)又好又快地發(fā)展����,減少甚至不對(duì)環(huán)境導(dǎo)致污染,僅憑資源稅改革顯然遠(yuǎn)遠(yuǎn)不夠�,但資源稅的改革將是實(shí)質(zhì)性的一步。

參照文獻(xiàn):

【1】鐘藍(lán).20 經(jīng)濟(jì)回眸:采礦業(yè)盲目投資善果難求【EB/0 L】.【-01—25】.http://www.statB.90 V.C n/tjfX./ztfX/2 00 5 sb njj s P/t0{23—40258I 805���,htm.

【2】吳睿鶇.資源稅改革應(yīng)讓老百姓分享收益【E B/0 L】.【一04—1 6】.http://hlj.rednet.cn/c//04/1 6/1 1 82552.htm.

【5】林伯

13����、強(qiáng)����,開征資源稅對(duì)中國(guó)經(jīng)濟(jì)的影響【N】.上海證券報(bào).-0{一1 5.

【4】國(guó)家記錄局.記錄公報(bào)(~)【EB/OL】.http://www.stats.gov.cn/tjgb/.

【5】國(guó)家發(fā)展和改革委員會(huì).對(duì)的結(jié)識(shí)經(jīng)濟(jì)形勢(shì):控制固定資產(chǎn)投資過(guò)快增長(zhǎng)著力優(yōu)化投資構(gòu)造【EB/OL】.【-08-0 1】.http://news.xinhuanet.C 0m/n ew s c ent e r/2 0 0 6—0 8/0 I/content——4906425.him.

【6】高鴻業(yè),西方經(jīng)濟(jì)學(xué):上冊(cè)微觀部分【M】.北京:中國(guó)經(jīng)濟(jì)出版社.1 998.

【7】侯曉靖.從黨的十七大報(bào)告看國(guó)內(nèi)資源稅費(fèi)的改善【J】.生態(tài)經(jīng)濟(jì)�,(5):84~86.

資源稅改革對(duì)我國(guó)經(jīng)濟(jì)的影響

資源稅改革對(duì)我國(guó)經(jīng)濟(jì)的影響