《注冊資產(chǎn)評估師考試-經(jīng)濟法第五章國有資產(chǎn)法律制度講義(13版)》由會員分享���,可在線閱讀����,更多相關《注冊資產(chǎn)評估師考試-經(jīng)濟法第五章國有資產(chǎn)法律制度講義(13版)(10頁珍藏版)》請在裝配圖網(wǎng)上搜索�。

1、

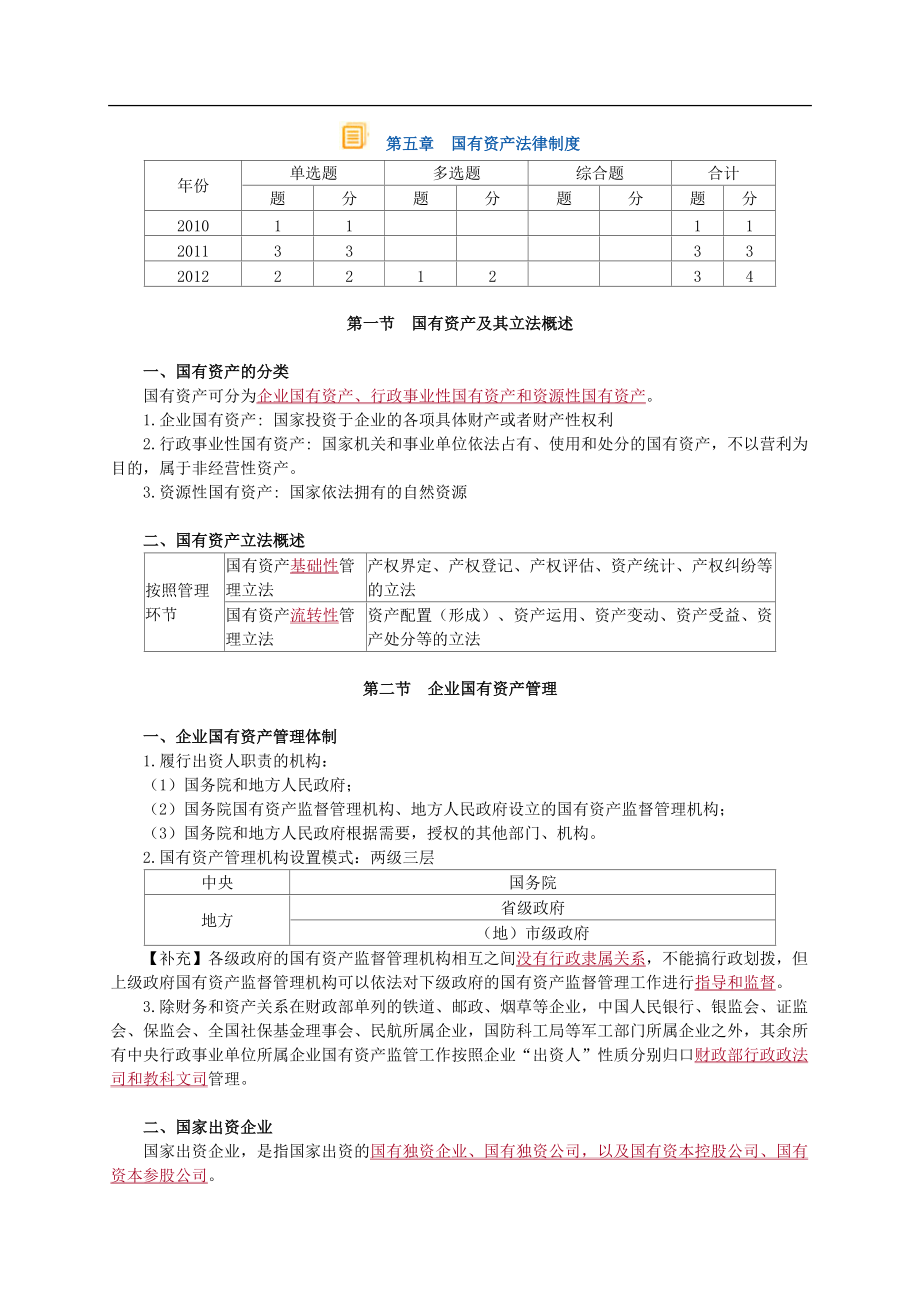

第五章 國有資產(chǎn)法律制度

年份

單選題

多選題

綜合題

合計

題

分

題

分

題

分

題

分

2010

1

1

1

1

2011

3

3

3

3

2012

2

2

1

2

3

4

第一節(jié) 國有資產(chǎn)及其立法概述

一�、國有資產(chǎn)的分類

國有資產(chǎn)可分為企業(yè)國有資產(chǎn)、行政事業(yè)性國有資產(chǎn)和資源性國有資產(chǎn)�����。

1.企業(yè)國有資產(chǎn): 國家投資于企業(yè)的各項具體財產(chǎn)或者財產(chǎn)性權(quán)利

2.行政

2�、事業(yè)性國有資產(chǎn): 國家機關和事業(yè)單位依法占有、使用和處分的國有資產(chǎn)�,不以營利為目的,屬于非經(jīng)營性資產(chǎn)�。

3.資源性國有資產(chǎn): 國家依法擁有的自然資源

二、國有資產(chǎn)立法概述

按照管理環(huán)節(jié)

國有資產(chǎn)基礎性管理立法

產(chǎn)權(quán)界定�����、產(chǎn)權(quán)登記、產(chǎn)權(quán)評估�、資產(chǎn)統(tǒng)計、產(chǎn)權(quán)糾紛等的立法

國有資產(chǎn)流轉(zhuǎn)性管理立法

資產(chǎn)配置(形成)���、資產(chǎn)運用���、資產(chǎn)變動、資產(chǎn)受益�����、資產(chǎn)處分等的立法

第二節(jié) 企業(yè)國有資產(chǎn)管理

一����、企業(yè)國有資產(chǎn)管理體制

1.履行出資人職責的機構(gòu):

(1)國務院和地方人民政府�;

?����。?)國務院國有資產(chǎn)監(jiān)督管理機構(gòu)���、地方人民政府設立的國有資產(chǎn)監(jiān)督

3�、管理機構(gòu);

?��。?)國務院和地方人民政府根據(jù)需要���,授權(quán)的其他部門、機構(gòu)�����。

2.國有資產(chǎn)管理機構(gòu)設置模式:兩級三層

中央

國務院

地方

省級政府

(地)市級政府

【補充】各級政府的國有資產(chǎn)監(jiān)督管理機構(gòu)相互之間沒有行政隸屬關系�����,不能搞行政劃撥���,但上級政府國有資產(chǎn)監(jiān)督管理機構(gòu)可以依法對下級政府的國有資產(chǎn)監(jiān)督管理工作進行指導和監(jiān)督��。

3.除財務和資產(chǎn)關系在財政部單列的鐵道���、郵政、煙草等企業(yè)�,中國人民銀行、銀監(jiān)會���、證監(jiān)會���、保監(jiān)會�����、全國社?����;鹄硎聲?����、民航所屬企業(yè)����,國防科工局等軍工部門所屬企業(yè)之外��,其余所有中央行政事業(yè)單位所屬企業(yè)國有資產(chǎn)監(jiān)管工作按照企業(yè)“出資人”

4���、性質(zhì)分別歸口財政部行政政法司和教科文司管理。

二����、國家出資企業(yè)

國家出資企業(yè)����,是指國家出資的國有獨資企業(yè)�、國有獨資公司,以及國有資本控股公司��、國有資本參股公司����。

三、國家出資企業(yè)管理者的選擇與考核

1.任免權(quán)

國有獨資企業(yè)

任免總經(jīng)理��、副總經(jīng)理���、財務負責人和其他高級管理人員

國有獨資公司

任免董事長�����、副董事長���、董事、監(jiān)事會主席和監(jiān)事

國有資本控股公司����、國有資本參股公司

向股東會���、股東大會提出董事、監(jiān)事人選

2.管理者的兼職限制

董事�、高管

董事長

國有獨資企業(yè)、國有獨資公司(履行出資人職責的機構(gòu)同意除外)

不得

5���、在其他企業(yè)兼職

不得兼任經(jīng)理

國有資本控股公司�、國有資本參股公司(股東會���、股東大會同意除外)

不得在經(jīng)營同類業(yè)務的其他企業(yè)兼職

不得兼任經(jīng)理

3.任期經(jīng)濟責任審計:國有獨資企業(yè)����、國有獨資公司和國有資本控股公司(不包括參股)的主要負責人���,應當接受依法進行的任期經(jīng)濟責任審計�。

【例題·單選題】(2012年)張某擔任一家國有資本控股的股份有限公司的董事長��,現(xiàn)因人事變動�����,需由張某兼任公司總經(jīng)理�����。該兼任事項應當經(jīng)公司的(?��。┩?��。

A.股東大會

B.職工代表大會

C.業(yè)務主管部門

D.國有資本的出資人代表

[答疑編號6147050101]

?

6、

『正確答案』A

『答案解析』本題考核管理者的兼職限制���。國有資本控股公司���、國有資本參股公司董事長不得兼任經(jīng)理,股東會���、股東大會同意除外����。

四���、關系國有資產(chǎn)出資人權(quán)益的重大事項

?�。ㄒ唬┮话阋?guī)定

國有獨資企業(yè)�、國有獨資公司

履行出資人職責的機構(gòu)決定

(1)合并、分立��、改制���;

(2)增加或者減少注冊資本��;

(3)發(fā)行債券�����;

(4)分配利潤��;

(5)解散�����、申請破產(chǎn)

國有獨資企業(yè):企業(yè)負責人集體

國有獨資公司:董事會

(1)進行重大投資���;

(2)為他人提供大額擔保;

(3)轉(zhuǎn)讓重大財產(chǎn)�����;

(4)進行大額捐贈

國有資本控股、參股公司

7�、

上述9個事項,由公司股東會����、股東大會或者董事會決定

聽取職工代表大會����、工會

合并、分立�、改制、解散����、申請破產(chǎn)等重大事項

【例題·多選題】根據(jù)有關規(guī)定,國有獨資公司的下列事項中�,應當由履行出資人職責的機構(gòu)決定的事項有( )��。

A.分配利潤

B.進行重大投資

C.轉(zhuǎn)讓重大財產(chǎn)

D.減少注冊資本

E.發(fā)行債券

[答疑編號6147050102]

?

『正確答案』ADE

『答案解析』國有獨資企業(yè)����、國有獨資公司由履行出資人職責的機構(gòu)決定的事項有(1)合并、分立、改制��;(2)增加或者減少注冊資本��;(3)發(fā)行債券����; (4)分配利潤; (5)解散�����、申請

8�����、破產(chǎn)��。

?����。ǘ﹪页鲑Y企業(yè)改制

1.企業(yè)改制的類型

?�。?)國有獨資企業(yè)→國有獨資公司�����;

(2)國有獨資企業(yè)����、國有獨資公司→國有資本控股公司或者非國有資本控股公司;

?。?)國有資本控股公司→非國有資本控股公司。

2.企業(yè)改制的程序

?���。?)由履行出資人職責的機構(gòu)決定或者由公司股東會����、股東大會決定。

?���。?)重要的國有獨資企業(yè)、國有獨資公司�����、國有資本控股公司的改制����,決定前應當將改制方案報請本級人民政府批準�����。

?���。?)企業(yè)改制涉及重新安置企業(yè)職工的����,還應當制訂職工安置方案,并經(jīng)職工代表大會或者職工大會審議通過����。

(三)國家出資企業(yè)與

9����、關聯(lián)方的交易

關聯(lián)方是指本企業(yè)的董事、監(jiān)事�����、高級管理人員及其近親屬�����,以及這些人員所有或者實際控制的企業(yè)。

1.相對禁止:

國有獨資企業(yè)���、國有獨資公司

未經(jīng)履行出資人職責的機構(gòu)同意不得有:

①與關聯(lián)方訂立財產(chǎn)轉(zhuǎn)讓���、借款協(xié)議;

②為關聯(lián)方提供擔保�����;

③與關聯(lián)方共同出資設立企業(yè)�����,或向董事�、監(jiān)事�、高級管理人員或其近親屬所有或?qū)嶋H控制的企業(yè)投資。

國有資本控股公司��、國有資本參股公司

與關聯(lián)方的交易�,由股東(大)會或者董事會決定。

董事會對公司與關聯(lián)方的交易作出決議時��,該交易涉及的董事不得行使表決權(quán),也不得代理其他董事行使表決權(quán)�����。

2.絕對禁止:

國有獨資企

10���、業(yè)����、國有獨資公司��、國有資本控股公司不得無償向關聯(lián)方提供資金�、商品、服務或者其他資產(chǎn)�����,不得以不公平的價格與關聯(lián)方進行交易����。

【例題·多選題】甲企業(yè)是國有獨資企業(yè)。根據(jù)《企業(yè)國有資產(chǎn)法》的規(guī)定�,下列各項中,屬于甲企業(yè)關聯(lián)方的有(?。?。

A.甲企業(yè)的副經(jīng)理林某

B.甲企業(yè)經(jīng)理的同學陳某

C.甲企業(yè)的職工李某

D.甲企業(yè)財務負責人的配偶王某

[答疑編號6147050103]

?

『正確答案』AD

『答案解析』關聯(lián)方���,是指本企業(yè)的董事���、監(jiān)事、高級管理人員及其近親屬����,以及這些人員所有或者實際控制的企業(yè)。本題中����,甲企業(yè)的副總經(jīng)理林某屬于本企業(yè)高級管理人員,財務負

11�����、責人的配偶王某屬于本企業(yè)高級管理人員的近親屬����。

?��。ㄋ模﹪匈Y產(chǎn)轉(zhuǎn)讓

1.國有資產(chǎn)轉(zhuǎn)讓的規(guī)則

?�。?)國有資產(chǎn)轉(zhuǎn)讓由履行出資人職責的機構(gòu)決定���。履行出資人職責的機構(gòu)決定轉(zhuǎn)讓全部國有資產(chǎn)的���,或者轉(zhuǎn)讓部分國有資產(chǎn)致使國家對該企業(yè)不再具有控股地位的,應當報請本級人民政府批準���。

?��。?)除可以直接協(xié)議轉(zhuǎn)讓的外,應在產(chǎn)權(quán)交易場所進行����。征集產(chǎn)生的受讓方為兩個以上的,轉(zhuǎn)讓應當采用公開競價的交易方式����。

(3)國有資產(chǎn)轉(zhuǎn)讓應當以依法評估的�����、經(jīng)履行出資人職責的機構(gòu)認可或者由履行出資人職責的機構(gòu)報經(jīng)本級人民政府核準的價格為依據(jù),合理確定最低轉(zhuǎn)讓價格��。

?��。?)法律��、行政法規(guī)或者

12��、國務院國有資產(chǎn)監(jiān)督管理機構(gòu)規(guī)定可以向關聯(lián)方轉(zhuǎn)讓的國有資產(chǎn)��,在轉(zhuǎn)讓時��,上述人員或者企業(yè)參與受讓的��,應當與其他受讓參與者平等競買�����;相關的董事�、監(jiān)事和高級管理人員不得參與轉(zhuǎn)讓方案的制訂和組織實施的各項工作�。

(5)國有資產(chǎn)向境外投資者轉(zhuǎn)讓的�����,遵守國家有關規(guī)定��?!梢赞D(zhuǎn)讓

【例題·單選題】(2012年)M公司是甲省國資委投資設立的國有控股公司,公司住所地為甲省乙市�。甲省國資委欲轉(zhuǎn)讓其持有的M公司的全部股份,應當(?��。?����。

A.由甲省國資委自行決定

B.由乙市國資委自行決定

C.報甲省人民政府批準

D.報乙市人民政府批準

[答疑編號6147050104]

13�、?

『正確答案』C

『答案解析』本題考核國有資產(chǎn)轉(zhuǎn)讓���。履行出資人職責的機構(gòu)決定轉(zhuǎn)讓全部國有資產(chǎn)的���,或者轉(zhuǎn)讓部分國有資產(chǎn)致使國家對該企業(yè)不再具有控股地位的,應當報請本級人民政府批準���。

【例題·單選題】關于國有資產(chǎn)轉(zhuǎn)讓的規(guī)則��,下列說法正確的是(?����。?����。

A.履行出資人職責的機構(gòu)決定轉(zhuǎn)讓全部國有資產(chǎn)的���,應當報請本級人民政府批準

B.轉(zhuǎn)讓方征集產(chǎn)生的受讓方為兩個以上的����,應當由履行出資人職責的機構(gòu)決定受讓方

C.向本企業(yè)的董事轉(zhuǎn)讓國有資產(chǎn)時�����,該董事可以參與轉(zhuǎn)讓方案的制訂

D.國有資產(chǎn)不得向境外投資者轉(zhuǎn)讓

[答疑編號6147050105]

?

14�、『正確答案』A

『答案解析』選項B ,征集產(chǎn)生的受讓方為兩個以上�,轉(zhuǎn)讓應當采用公開競價的交易方式。選項C ��,是關聯(lián)方轉(zhuǎn)讓����,董事應當回避�。選項D �,國有資產(chǎn)向境外投資者轉(zhuǎn)讓的��,遵守國家有關規(guī)定�。

2.金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓的有關規(guī)定

監(jiān)管部門

財政部門是金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓的監(jiān)督管理部門,審核重大資產(chǎn)轉(zhuǎn)讓事項并報本級人民政府批準�。

種類

非上市企業(yè)國有產(chǎn)權(quán)轉(zhuǎn)讓和上市公司國有股份轉(zhuǎn)讓

轉(zhuǎn)讓方式

①主要方式:通過產(chǎn)權(quán)交易機構(gòu)、證券交易系統(tǒng)交易

②直接協(xié)議轉(zhuǎn)讓方式����,經(jīng)國務院或者財政部批準,轉(zhuǎn)讓方可以采?。?

第一、國家有關規(guī)定對受讓方有特殊要求��;

第二�����、控股(集團)

15��、公司進行內(nèi)部資產(chǎn)重組�;

第三、其他特殊原因

?���。?)非上市企業(yè)國有產(chǎn)權(quán)轉(zhuǎn)讓

轉(zhuǎn)讓地點

在省級以上產(chǎn)權(quán)交易機構(gòu)公開進行��,不受地區(qū)��、行業(yè)���、出資或者隸屬關系的限制

資產(chǎn)評估

轉(zhuǎn)讓方應按照國家規(guī)定委托資產(chǎn)評估機構(gòu)對轉(zhuǎn)讓標的企業(yè)的整體價值進行評估。

掛牌價格

①在產(chǎn)權(quán)交易過程中�,首次掛牌價格不得低于經(jīng)核準或者備案的資產(chǎn)評估結(jié)果。

②首次掛牌沒有征集到意向受讓方的���,轉(zhuǎn)讓方可以根據(jù)轉(zhuǎn)讓標的企業(yè)情況確定新的掛牌價格并重新公告�����;新的掛牌價格如果低于資產(chǎn)評估結(jié)果的90%��,應當重新報批�����。

付款方式

①原則上采取貨幣性資產(chǎn)一次性收取�����。

②如金額大��、一次付清確有困難���,可以約定分期價款,分期付款

16�����、期限不得超過1年�。

采用分期付款方式的,受讓方首期付款不得低于總價款的30%�,并在協(xié)議生效之日起5個工作日內(nèi)支付;其余款項應當辦理合法的價款支付保全手續(xù)��,并按同期金融機構(gòu)基準貸款利率向轉(zhuǎn)讓方支付分期付款期間利息����。(5天30% + 1年)

(2)上市公司國有股份轉(zhuǎn)讓

?����、俚攸c:轉(zhuǎn)讓上市金融企業(yè)國有股份和金融企業(yè)轉(zhuǎn)讓上市公司國有股份應當通過依法設立的證券交易系統(tǒng)進行��。

②程序

轉(zhuǎn)讓方為控股股東

將股份轉(zhuǎn)讓方案報財政部門審核后實施�。

轉(zhuǎn)讓方為參股股東

第一、在1個完整會計年度內(nèi)累計凈轉(zhuǎn)讓股份比例未達到上市公司總股本5%的�,由轉(zhuǎn)讓方按照內(nèi)部決策程序決定,并在每年1月10日前將

17���、上一年度轉(zhuǎn)讓上市公司股份的情況報財政部門�����;

第二�、達到或者超過上市公司總股本5%的���,應當事先將轉(zhuǎn)讓方案報財政部門批準后實施�。

【總結(jié)】

【例題·單選題】(2011年)非上市金融企業(yè)轉(zhuǎn)讓國有資產(chǎn)時����,若受讓方分期付款,則首期付款不得低于總轉(zhuǎn)讓價款的(?��。?�。

A.30%

B.40%

C.50%

D.60%

[答疑編號6147050106]

?

『正確答案』A

『答案解析』采用分期付款方式的����,受讓方首期付款不得低于總價款的30%,并在協(xié)議生效之日起5個工作日內(nèi)支付��。

【例題·單選題】(2010年)根據(jù)《金融企業(yè)國有資產(chǎn)轉(zhuǎn)

18��、讓管理辦法》�����,金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓的監(jiān)督管理部門是(?����。?��。

A.銀行業(yè)監(jiān)督管理機構(gòu)

B.中國人民銀行

C.財政部門

D.金融企業(yè)所在地的人民政府

[答疑編號6147050107]

?

『正確答案』C

『答案解析』根據(jù)《金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓管理辦法》,金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓的監(jiān)督管理部門是財政部門�����。

【例題·多選題】下列關于上市公司股份轉(zhuǎn)讓的相關規(guī)定中�,說法正確的有( )�。

A.轉(zhuǎn)讓方為上市公司參股股東����,在1個完整會計年度內(nèi)累計凈轉(zhuǎn)讓股份比例未達到上市公司總股本5%的�,由轉(zhuǎn)讓方按照內(nèi)部決策程序決定

B.轉(zhuǎn)讓方為上市公司參股股東

19、�,在1個完整會計年度內(nèi)累計凈轉(zhuǎn)讓股份比例達到或者超過上市公司總股本5%的,應當事先將轉(zhuǎn)讓方案報財政部門批準后實施

C.轉(zhuǎn)讓方為上市公司控股股東����,在1個完整會計年度內(nèi)累計凈轉(zhuǎn)讓股份比例未達到上市公司總股本5%的,由轉(zhuǎn)讓方按照內(nèi)部決策程序決定

D.轉(zhuǎn)讓方為上市公司控股股東�����,應當將股份轉(zhuǎn)讓方案報財政部門審批后實施

[答疑編號6147050108]

?

『正確答案』ABD

『答案解析』本題考核上市公司國有股份轉(zhuǎn)讓的相關規(guī)定�����。根據(jù)規(guī)定��,轉(zhuǎn)讓方為上市公司控股股東��,應當將股份轉(zhuǎn)讓方案報財政部門審批后實施����。轉(zhuǎn)讓方為上市公司參股股東���,在1個完整會計年度內(nèi)累計凈轉(zhuǎn)讓股份比例未達到上市公

20、司總股本5%的�,由轉(zhuǎn)讓方按照內(nèi)部決策程序決定,并在每年1月10日前將上一年度轉(zhuǎn)讓上市公司股份的情況報財政部門�����;達到或者超過上市公司總股本5%的��,應當事先將轉(zhuǎn)讓方案報財政部門批準后實施���。

五���、國有資本經(jīng)營預算

1.必須編制國有資本經(jīng)營預算的情形:

?��。?)從國家出資企業(yè)分得的利潤�����;

?��。?)國有資產(chǎn)轉(zhuǎn)讓收入����;

?���。?)從國家出資企業(yè)取得的清算收入;

?。?)其他國有資本收入。

2.國有資本經(jīng)營預算支出按照當年預算收入規(guī)模安排����,不列赤字。

3.國有資本經(jīng)營預算按年度單獨編制�,納入本級人民政府預算,報本級人民代表大會批準��。

4.編制者:財政部

21�、負責編制中央國有資本經(jīng)營預算草案;各中央國有資本經(jīng)營預算單位編制本單位所監(jiān)管的中央企業(yè)的國有資本經(jīng)營預算建議草案��。

【例題·單選題】(2011年)根據(jù)《企業(yè)國有資產(chǎn)法》�,國有資本經(jīng)營預算由本級( )批準��。

A.人民代表大會

B.人民代表大會常務委員會

C.人民政府

D.人民政府財政部門

[答疑編號6147050109]

?

『正確答案』A

『答案解析』國有資本經(jīng)營預算按年度單獨編制,納入本級人民政府預算��,報本級人民代表大會批準���。

【例題·單選題】負責編制中央企業(yè)的國有資本經(jīng)營預算建議草案的是(?����。?����。

A.財政部

B.

22����、中央國有資本經(jīng)營預算單位

C.國務院

D.中央企業(yè)

[答疑編號6147050110]

?

『正確答案』B

『答案解析』財政部負責編制中央國有資本經(jīng)營預算草案�;各中央國有資本經(jīng)營預算單位負責編制本單位所監(jiān)管中央企業(yè)國有資本經(jīng)營預算建議草案。故B選項正確�。

六�����、國有資產(chǎn)監(jiān)督

1.立法機關監(jiān)督(各級人大常委)

2.政府監(jiān)督(國務院和地方人民政府)

3.審計監(jiān)督(國務院和地方人民政府審計機關)

4.公眾監(jiān)督

5.社會審計監(jiān)督(會計師事務所)

第三節(jié) 行政事業(yè)單位國有資產(chǎn)管理

一�����、行政單位國有資產(chǎn)管理概述

23、 ?���。ㄒ唬┕芾韺ο蟆?nèi)容和原則

1.管理對象:各級黨的機關�、人大機關、行政機關�����、政協(xié)機關����、審判機關、檢察機關和各民主黨派機關(以下統(tǒng)稱行政單位)的國有資產(chǎn)管理行為�。

(1)行政單位的國有資產(chǎn)

(2)參照公務員制度管理的事業(yè)單位和社會團體的國有資產(chǎn)

按行政單位國有資產(chǎn)管理

行政單位所屬獨立核算的非公務員管理的事業(yè)單位

按事業(yè)單位國有資產(chǎn)管理

獨立核算的企業(yè)的國有資產(chǎn)

按企業(yè)國有資產(chǎn)管理

2.遵循的原則:

(1)資產(chǎn)管理與預算管理相結(jié)合��;

?��。?)資產(chǎn)管理與財務管理相結(jié)合����;

(3)實物管理與價值管理相結(jié)合����。

【例題·單選題】《行政單位國有資產(chǎn)管理暫行

24、辦法》適用于(?。?

A.使用國有資產(chǎn)的民辦非企業(yè)單位

B.參照公務員管理的事業(yè)單位

C.事業(yè)單位創(chuàng)辦的法人資格的企業(yè)

D.實行企業(yè)化管理并執(zhí)行企業(yè)財務會計制度的事業(yè)單位

[答疑編號6147050111]

?

『正確答案』B

『答案解析』參照公務員制度管理的事業(yè)單位和社會團體的國有資產(chǎn)管理依照本辦法執(zhí)行。行政單位所屬獨立核算的非公務員管理的事業(yè)單位執(zhí)行“事業(yè)單位國有資產(chǎn)管理”的有關規(guī)定���。獨立核算的企業(yè)執(zhí)行“企業(yè)國有資產(chǎn)管理”的有關規(guī)定����,不執(zhí)行本辦法����。

(二)管理體制

?����。ㄈ┵Y產(chǎn)配置�、使用和處置的管理

1.資產(chǎn)配置管理

25、

?。?)財政部門對要求配置的資產(chǎn),能通過調(diào)劑解決的�,原則上不重新購置。

?����。?)行政單位購置納入政府采購范圍的資產(chǎn)����,依法實施政府采購。

2.資產(chǎn)使用管理

絕對禁止

①行政單位不得用國有資產(chǎn)對外擔保��,另有規(guī)定的除外��。

②行政單位不得以任何形式用占有���、使用的國有資產(chǎn)舉辦經(jīng)濟實體��。

相對禁止

行政單位擬將占有�����、使用的國有資產(chǎn)對外出租���、出借的,必須事先上報同級財政部門審核批準����。未經(jīng)批準�����,不得對外出租����、出借��。

3.資產(chǎn)處置管理

?��。?)行政單位處置國有資產(chǎn)應當嚴格履行審批手續(xù)�,未經(jīng)批準不得處置�。

(2)資產(chǎn)處置應當由行政單位資產(chǎn)管理部門會同財務部門�����、技術部門審核

26��、鑒定��,提出意見,按審批權(quán)限報送審批���。

【例題·單選題】(2009年)根據(jù)國有資產(chǎn)管理法律制度的相關規(guī)定����,行政單位擬將占有���、使用的國有資產(chǎn)對外出租、出借時�����,必須事先上報(?��。徍伺鷾?����。

A.同級人民政府

B.上一級業(yè)務管理部門

C.同級人民代表大會常務委員會

D.同級人民政府財政部門

[答疑編號6147050112]

?

『正確答案』D

『答案解析』行政單位擬將占有�、使用的國有資產(chǎn)對外出租��、出借的��,必須事先上報同級財政部門

二����、事業(yè)單位國有資產(chǎn)管理概述

?����。ㄒ唬妒聵I(yè)單位國有資產(chǎn)管理暫行辦法》適用范圍

?。ǘ┕芾碓?/p>

27�����、則

1.資產(chǎn)管理與預算管理相結(jié)合��,推行實物費用定額制度�;

2.所有權(quán)和使用權(quán)相分離的原則;(比行政單位多了此條)

3.資產(chǎn)管理與財務管理相結(jié)合

4.實物管理與價值管理相結(jié)合

?����。ㄈ┕芾眢w制

?。ㄋ模┵Y產(chǎn)配置、使用和處置管理

1.資產(chǎn)配置管理

?。?)事業(yè)單位向財政部門申請用財政性資金購置規(guī)定限額以上資產(chǎn)的,除國家另有規(guī)定外�����,按照規(guī)定程序報批(報主管部門審核→主管部門報同級財政部門審批);

?���。?)事業(yè)單位用其他資金購置規(guī)定限額以上資產(chǎn)的,報主管部門審批�;主管部門應當將審批結(jié)果定期報同級財政部門備案���。

2.資產(chǎn)使用管理

?����。?)

28�����、對外投資����、出租����、出借和擔保等應當進行必要的可行性論證,并提出申請,經(jīng)主管部門審核同意后����,報同級財政部門審批。

?�。?)對外投資�、出租和出借的資產(chǎn)實行專項管理,并在單位財務會計報告中對相關信息進行充分披露�����。

3.資產(chǎn)處置管理

?�。?)事業(yè)單位處置國有資產(chǎn)�,應當嚴格履行審批手續(xù),未經(jīng)批準不得自行處置����。

(2)限額以上的資產(chǎn)的處置���,經(jīng)主管部門審核后報同級財政部門審批��;規(guī)定限額以下的資產(chǎn)的處置報主管部門審批��,主管部門將審批結(jié)果定期報同級財政部門備案�。

(3)事業(yè)單位出租�����、出讓����、轉(zhuǎn)讓、變賣資產(chǎn)數(shù)量較多或者價值較高的����,應當通過拍賣等市場競價方式公開處置

【例題·多選題】(2

29����、012年)行政單位處置國有資產(chǎn)的方式有( )���。

A.出借

B.置換

C.報廢

D.報損

E.無償轉(zhuǎn)讓

[答疑編號6147050113]

?

『正確答案』BCDE

『答案解析』本題考核行政單位處置國有資產(chǎn)的方式��。選項A因為借出去����,還會回來,不算處置�����。

【例題·單選題】事業(yè)單位用其他資金購置規(guī)定限額以上資產(chǎn)的���,報(?��。徟?

A.主管部門

B.財政部門

C.本單位負責人

D.本級政府

[答疑編號6147050114]

?

『正確答案』A

『答案解析』報審批是主管部門���,審批以后還需要定期報財政部門備案����,所以正確答案選擇A��。

注冊資產(chǎn)評估師考試-經(jīng)濟法第五章國有資產(chǎn)法律制度講義(13版)

注冊資產(chǎn)評估師考試-經(jīng)濟法第五章國有資產(chǎn)法律制度講義(13版)