《《基礎(chǔ)會計學(xué)》浙江財經(jīng)大學(xué)課后習(xí)題答案.doc》由會員分享�����,可在線閱讀�����,更多相關(guān)《《基礎(chǔ)會計學(xué)》浙江財經(jīng)大學(xué)課后習(xí)題答案.doc(47頁珍藏版)》請在裝配圖網(wǎng)上搜索���。

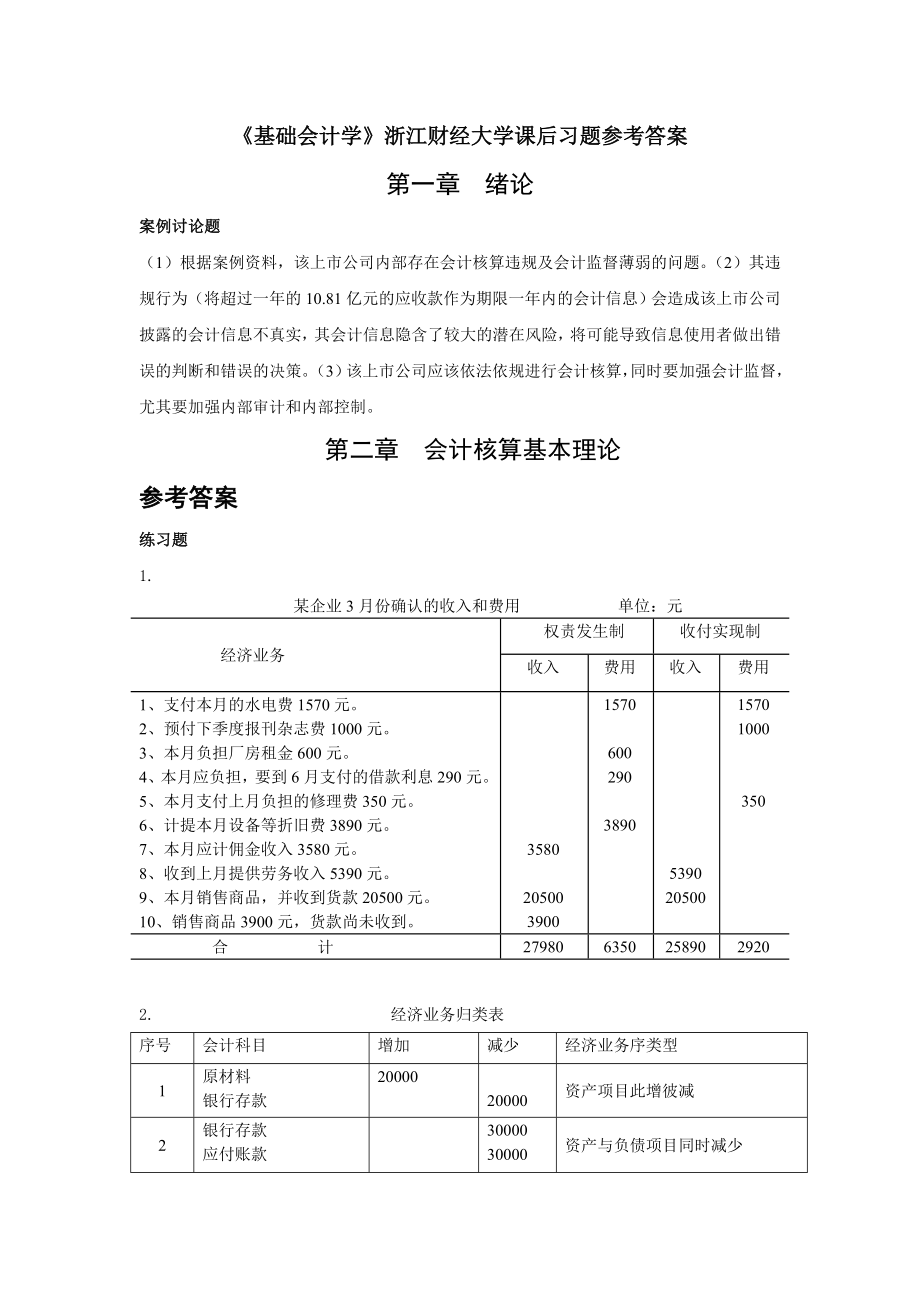

1�����、基礎(chǔ)會計學(xué)浙江財經(jīng)大學(xué)課后習(xí)題參考答案第一章 緒論案例討論題(1)根據(jù)案例資料����,該上市公司內(nèi)部存在會計核算違規(guī)及會計監(jiān)督薄弱的問題�����。(2)其違規(guī)行為(將超過一年的10.81億元的應(yīng)收款作為期限一年內(nèi)的會計信息)會造成該上市公司披露的會計信息不真實��,其會計信息隱含了較大的潛在風(fēng)險,將可能導(dǎo)致信息使用者做出錯誤的判斷和錯誤的決策���。(3)該上市公司應(yīng)該依法依規(guī)進(jìn)行會計核算��,同時要加強(qiáng)會計監(jiān)督���,尤其要加強(qiáng)內(nèi)部審計和內(nèi)部控制。第二章 會計核算基本理論參考答案練習(xí)題1. 某企業(yè)3月份確認(rèn)的收入和費用 單位:元 經(jīng)濟(jì)業(yè)務(wù)權(quán)責(zé)發(fā)生制收付實現(xiàn)制收入費用收入費用1����、支付本月的水電費1570元�����。2��、預(yù)付下季度報刊雜

2���、志費1000元���。3、本月負(fù)擔(dān)廠房租金600元�。4、本月應(yīng)負(fù)擔(dān)����,要到6月支付的借款利息290元��。5���、本月支付上月負(fù)擔(dān)的修理費350元。6����、計提本月設(shè)備等折舊費3890元。7��、本月應(yīng)計傭金收入3580元���。8���、收到上月提供勞務(wù)收入5390元。9�、本月銷售商品,并收到貨款20500元�。10�����、銷售商品3900元�����,貨款尚未收到�。35802050039001570600290389053902050015701000350 合 計2798063502589029202. 經(jīng)濟(jì)業(yè)務(wù)歸類表序號會計科目增加減少經(jīng)濟(jì)業(yè)務(wù)序類型1原材料銀行存款2000020000資產(chǎn)項目此增彼減2銀行存款應(yīng)付賬款3000030000

3���、資產(chǎn)與負(fù)債項目同時減少3銀行存款長期借款10000001000000資產(chǎn)與負(fù)債項目同時增加4銀行存款實收資本700000700000資產(chǎn)與所有者權(quán)益項目同時增加5固定資產(chǎn)實收資本200000200000資產(chǎn)與所有者權(quán)益項目同時增加6固定資產(chǎn)應(yīng)付賬款900000900000資產(chǎn)與負(fù)債項目同時增加7固定資產(chǎn)長期股權(quán)投資資產(chǎn)項目此增彼減8庫存現(xiàn)金應(yīng)付賬款10001000資產(chǎn)與負(fù)債項目同時減少9實收資本盈余公積300000300000所有者權(quán)益項目此增彼減10實收資本銀行借款500000500000負(fù)債減少��,所有者權(quán)益增加11短期借款應(yīng)付賬款100000100000負(fù)債項目此增彼減12實收資本銀行存款

4��、5000050000資產(chǎn)與所有者權(quán)益項目同時減少13實收資本應(yīng)付賬款負(fù)債減少,所有者權(quán)益增加14利潤分配應(yīng)付股利30000003000000所有者權(quán)益減少����,負(fù)債增加案例討論題案例1上述化工企業(yè)顯然違背了會計信息質(zhì)量的可靠性要求?�?煽啃砸笤跁嫼怂阒?,填制會計憑證,必須以實際發(fā)生的經(jīng)濟(jì)事項為依據(jù)��,任何單位不得以虛假的經(jīng)濟(jì)業(yè)務(wù)事項或資料進(jìn)行會計核算。本案例中�����,以購鋼材為名���,行購車抵債之實所編制的會計分錄����,既沒有購車的原始發(fā)票��,又沒有實物驗收單���,純屬捏造虛假的經(jīng)濟(jì)業(yè)務(wù)����,僅憑自己開具的收款收據(jù)�����,就編制了一張?zhí)摷俚挠涃~憑證�����,是一種嚴(yán)重的違法行為。從公司內(nèi)部來講��,該案例還說明了單位總經(jīng)理會計規(guī)范意識淡薄

5�、,會計經(jīng)辦等相關(guān)人員職業(yè)道德和職業(yè)操守不強(qiáng)���,公司內(nèi)控嚴(yán)重缺失��。案例21.對第一筆業(yè)務(wù)的會計處理�,小張運用所學(xué)知識��,可能作如下闡述:(1)按會計分期假設(shè)���,本期收入與非本期收入是有嚴(yán)格界限的���。(2)從權(quán)責(zé)發(fā)生制角度講����,收入的確認(rèn)應(yīng)當(dāng)以“實際發(fā)生”,而不是以款項實際收入為入賬基礎(chǔ)�����。(3)作為收入確認(rèn),必然會增加企業(yè)的所有者權(quán)益�,但收到的這筆定金,只是一筆負(fù)債�,沒有增加所有者權(quán)益。2.對第二筆業(yè)務(wù)的會計處理���,小張運用所學(xué)知識���,可能作如下闡述:固定資產(chǎn)與低值易耗品都是屬于勞動資料,但在會計資產(chǎn)要素的分類上是有區(qū)別的�,低值易耗品是屬于流動資產(chǎn),而固定資產(chǎn)屬于非流動資產(chǎn)����,計算機(jī)價值較大,使用壽命超過一個會計

6����、年度,理應(yīng)作為固定資產(chǎn)入賬�����,并非更新?lián)Q代快就是低值易耗品����。第三章 賬戶與復(fù)式記賬參考答案練習(xí)題1.賬戶名稱期初余額本期借方發(fā)生額本期貸方發(fā)生額期末余額庫存現(xiàn)金3600銀行存款39000原材料500短期借款50000應(yīng)付賬款50000盈余公積107000實收資本02.(1)編制該企業(yè)9月份發(fā)生經(jīng)濟(jì)業(yè)務(wù)的會計分錄����;借:原材料 6000 貸:應(yīng)付賬款 6000借:庫存現(xiàn)金 5000 貸:銀行存款 5000借:銀行存款 100000 貸:實收資本 100000借:銀行存款 150000 貸:短期借款 150000借:銀行存款 20000 貸:應(yīng)收賬款 20000借:固定資產(chǎn) 50000 貸:銀行存款

7���、50000借:應(yīng)付賬款 6000 貸:銀行存款 6000借:銀行存款 3000 貸:預(yù)收賬款 3000借:生產(chǎn)成本 4000 貸:原材料 4000借:短期借款 50000 貸:銀行存款 50000(2)開設(shè)“T”形賬戶����,登記各賬戶的期初余額�、本期發(fā)生額、結(jié)出期末余額�;(略)(3)編制總分類賬戶發(fā)生額及余額試算平衡表?�?偡诸愘~戶發(fā)生額及余額試算平衡表 20年9月 單位:元會計科目期初余額本期發(fā)生額期末余額借方貸方借方貸方借方貸方庫存現(xiàn)金10000500015000銀行存款200000273000111000362000應(yīng)收賬款15000020000130000其他應(yīng)收款10001000原材料50

8��、00600040007000固定資產(chǎn)1000000500001050000生產(chǎn)成本40004000短期借款5000050000150000150000應(yīng)付賬款20000060006000200000預(yù)收賬款600030009000實收資本11100001000001210000合計13660001366000394000394000156900015690003.借:原材料 20000 貸:應(yīng)付賬款 20000借:應(yīng)付賬款 30000 貸:銀行存款 30000借:銀行存款 1000000 貸:長期借款 100000借:銀行存款 700000 貸:實收資本 700000借:固定資產(chǎn) 200000

9��、 貸:實收資本 200000借:固定資產(chǎn) 90000 貸:應(yīng)付賬款 90000借:長期股權(quán)投 貸:固定資產(chǎn)清理借:應(yīng)付賬款(其他應(yīng)付款) 1000 貸:庫存現(xiàn)金借:盈余公積 300000 貸:實收資本 300000借:長期借款 500000 貸:實收資本 500000借:應(yīng)付賬款 100000 貸:短期借款 100000借:實收資本 50000 貸:銀行存款 50000借:應(yīng)付賬款 貸:實收資本借:利潤分配 3000000 貸:應(yīng)付股利 3000000案例討論題:(1)第題其他應(yīng)收款金額有誤第題應(yīng)付賬款金額有誤第題原材料方向記反(2) 總分類賬戶發(fā)生額及余額試算平衡表 20年7月 單位:元會計

10����、科目期初余額本期發(fā)生額期末余額借方貸方借方貸方借方貸方庫存現(xiàn)金800310014002500銀行存款10000032800041500013000應(yīng)收賬款15400028500125500其他應(yīng)收款1540006001506004000原材料230000800230800固定資產(chǎn)18000002700002070000短期借款16400050000214000應(yīng)付賬款283000143000140000實收資本19918001000002091800合計2438800243880074550074550024458002445800第四章 復(fù)式記賬的應(yīng)用參考答案練習(xí)題一答案:1借:銀行存款90

11��、0000貸:實收資本9000002借:固定資產(chǎn)400000貸:實收資本4000003借:銀行存款200000貸:短期借款2000004借:銀行存款500000貸:長期借款500000練習(xí)題二答案:1借:固定資產(chǎn) 50500應(yīng)交稅費應(yīng)交增值稅(進(jìn)項稅額) 8500貸:銀行存款 590002借:材料采購A材料50000應(yīng)交稅費應(yīng)交增值稅(進(jìn)項稅額)8500貸:應(yīng)付賬款585003借:材料采購B材料 20000C材料 5000應(yīng)交稅費應(yīng)交增值稅(進(jìn)項稅額) 4250貸:銀行存款 292504借:材料采購A材料300B材料600C材料300貸:銀行存款 12005借:原材料A材料50300B材料206

12、00C材料5300貸:材料采購A材料50300B材料20600C材料 53006借:預(yù)付賬款25000貸:銀行存款250007借:應(yīng)付賬款58500貸:銀行存款58500練習(xí)題三答案:加權(quán)平均法:加權(quán)平均單價=(600+2100+4000)(300+700+1000)=3.35發(fā)出材料成本=(800+900+200)3.35=6365月末結(jié)存材料成本=(600+2100+4000)-6365=335先進(jìn)先出法發(fā)出材料成本=(3002+5003)+(2003+7004)+2004=6300月末結(jié)存材料成本=(600+2100+4000)-6300=400移動平均法:8月8日加權(quán)單價=(600+2

13����、100)/(300+700)=2.78月15日發(fā)出成本=8002.7=21608月25日加權(quán)單價=(2700-2160+4000)/(200+1000)=3.78338月28日+8月30日發(fā)出成本=11003.7833=4161.66月末結(jié)存材料成本=4540-4161.66=378.33練習(xí)題四答案:1借:生產(chǎn)成本甲產(chǎn)品40000乙產(chǎn)品16000制造費用2000貸:原材料A材料 40000B材料 16000C材料 20002借:生產(chǎn)成本甲產(chǎn)品30000乙產(chǎn)品10000制造費用 4000管理費用 16000貸:應(yīng)付職工薪酬工資 600003借:應(yīng)付職工薪酬工資60000貸:庫存現(xiàn)金600004

14、借:生產(chǎn)成本甲產(chǎn)品3000乙產(chǎn)品1000制造費用400管理費用 1600貸:應(yīng)付職工薪酬非貨幣性福利60005借:制造費用10000管理費用 8000貸:累計折舊180006借:制造費用440貸:庫存現(xiàn)金4407制造費用分配率=16840/40000=0.421借:生產(chǎn)成本甲產(chǎn)品12630乙產(chǎn)品4210貸:制造費用 16840 8甲產(chǎn)品成本2000+40000+30000+3000+1263087630乙產(chǎn)品成本16000+10000+1000+4210-40030810借:庫存商品甲產(chǎn)品87630乙產(chǎn)品30810貸:生產(chǎn)成本甲產(chǎn)品87630乙產(chǎn)品 30810練習(xí)題五答案1借:應(yīng)收賬款7020

15����、0貸:主營業(yè)務(wù)收入甲產(chǎn)品60000應(yīng)交稅費應(yīng)交增值稅(銷項稅額)102002借:銀行存款70200貸:主營業(yè)務(wù)收入甲產(chǎn)品20000乙產(chǎn)品40000應(yīng)交稅費應(yīng)交增值稅(銷項稅額)102003借:銀行存款70200貸:應(yīng)收賬款 702004借:銀行存款4000貸:預(yù)收賬款 40005借:預(yù)收賬款11700貸:主營業(yè)務(wù)收入甲產(chǎn)品 10000應(yīng)交稅費應(yīng)交增值稅(銷項稅額)17006借:主營業(yè)務(wù)成本甲產(chǎn)品63000乙產(chǎn)品30000貸:庫存商品甲產(chǎn)品63000乙產(chǎn)品300007借:營業(yè)稅金及附加3000貸:應(yīng)交稅費3000練習(xí)題六答案:1借:銀行存款24000貸:營業(yè)外收入240002借:營業(yè)外支出314

16、00貸:銀行存款314003借:銀行存款702000貸:主營業(yè)務(wù)收入甲產(chǎn)品600000應(yīng)交稅費應(yīng)交增值稅(銷項稅額)1020004借:應(yīng)收賬款561600貸:主營業(yè)務(wù)收入乙產(chǎn)品 480000應(yīng)交稅費應(yīng)交增值稅(銷項稅額)816005借:銷售費用 2400貸:銀行存款 24006借:財務(wù)費用 4000貸:應(yīng)付利息 4000 7借:主營業(yè)務(wù)成本甲產(chǎn)品400000乙產(chǎn)品330000貸:庫存商品甲產(chǎn)品400000乙產(chǎn)品3300008借:營業(yè)稅金及附加2780貸:應(yīng)交稅費27809所得稅(24000+600000+480000)(31400+2400+4000+400000+330000+2780)25

17�����、%=33342025%83355借:所得稅費用83355貸:應(yīng)交稅費應(yīng)交所得稅8335510借:主營業(yè)務(wù)收入1080000營業(yè)外收入 24000貸:本年利潤1104000借:本年利潤853935貸:主營業(yè)務(wù)成本 730000營業(yè)稅金及附加2780銷售費用 2400財務(wù)費用 4000營業(yè)外支出31400所得稅費用8335511借:利潤分配提取盈余公積250065貸:盈余公積25006512借:利潤分配應(yīng)付股利300000貸:應(yīng)付股利30000013借:本年利潤1050065貸:利潤分配未分配利潤1050065案例討論題點評:小張的凈利潤計算結(jié)果雖然正確�,但利潤計算過程不正確。主要是在計算營業(yè)利潤

18���、和利潤總額時有關(guān)收入和費用的配比關(guān)系不正確��。正確的計算過程如下:營業(yè)利潤=1052600-865000-43000-18500-56700-36800+ 28400 =61000利潤總額=61000+40000-15000=86000 凈利潤=86000-21500=64500第五章 會計憑證參考答案練習(xí)題 (1)1日���,向銀行借入9個月借款100萬元,年利率6%��,按季付息�。借:銀行存款 1000000 貸:短期借款 1000000 收款憑證(收1)(2)3日�����,銷售A產(chǎn)品100件���,貨款100000元,增值稅專用發(fā)票上注明的稅額為17000元�,當(dāng)即收到款項存入銀行。借:銀行存款 117000 貸:

19��、主營業(yè)務(wù)收入 100000 應(yīng)交稅費應(yīng)交增值稅(銷項稅額)17000 收款憑證(收2)(3)3日�����,從銀行提取現(xiàn)金5000元�����。借:庫存現(xiàn)金 5000貸:銀行存款 5000付款憑證(付1)(4)4日�����,以銀行存款支付采購材料10000公斤貨款30000元���、發(fā)票上增值稅額5100元�。材料驗收入庫����。借:原材料甲材料 30000 應(yīng)交稅費應(yīng)交增值稅(進(jìn)項稅額)5100 貸:銀行存款 35100付款憑證(付2)(5)8日,生產(chǎn)A產(chǎn)品耗用甲材料40000元���,生產(chǎn)B產(chǎn)品耗用乙材料15000元��,生產(chǎn)車間一般性耗用丙材料600元�。借:生產(chǎn)成本A產(chǎn)品 40000 B產(chǎn)品 15000 制造費用 600 貸:原材料甲材料

20�����、 40000 乙材料 15000丙材料600轉(zhuǎn)賬憑證(轉(zhuǎn)1)(6)10日���,采購員張三報銷差旅費800元����,財務(wù)科以現(xiàn)金付訖�。借:管理費用 800 貸:庫存現(xiàn)金 800付款憑證(付3)(7)16日,以銀行存款支付廣告費5000元�。借:銷售費用 5000 貸:銀行存款 5000付款憑證(付4)(8)20日,以銀行存款支付車間辦公費2400元和行政管理部門辦公費5000元。借:管理費用 5000 制造費用 2400 貸:銀行存款 7400付款憑證(付5)(9)22日����,以銀行存款支付前欠東方廠貨款10000元。借:應(yīng)付賬款-東方廠 10000 貸:銀行存款 10000付款憑證(付6)(10)23日���,收到

21����、政府補(bǔ)助款5000元�����,存入銀行���。借:銀行存款 5000 貸:營業(yè)外收入 5000收款憑證(收3)(11)30日�,計提本月固定資產(chǎn)折舊費20000元�,其中生產(chǎn)車間廠房和設(shè)備應(yīng)提折舊費16000元,廠部應(yīng)負(fù)擔(dān)4000元��。借:管理費用 4000 制造費用 16000 貸:累計折舊 20000轉(zhuǎn)賬憑證(轉(zhuǎn)2)(12) 月末計提短期借款利息5000元���。 借:財務(wù)費用 5000 貸:應(yīng)付利息 5000轉(zhuǎn)賬憑證(轉(zhuǎn)3)(13)31日��,分配本月職工薪酬費用27500元���,其中A產(chǎn)品生產(chǎn)工人工資12000元,B產(chǎn)品生產(chǎn)工人工資8000元��,車間管理人員工資3000元�����,廠部管理人員工資4500元�����。借:生產(chǎn)成本A產(chǎn)品

22�、12000 B產(chǎn)品 8000 制造費用 3000 管理費用 4500 貸:應(yīng)付職工薪酬 27500轉(zhuǎn)賬憑證(轉(zhuǎn)4)(14)31日����,按A�����、B兩種產(chǎn)品的生產(chǎn)工人工資比例��,分配本月發(fā)生的制造費用����。借:生產(chǎn)成本A產(chǎn)品 13200 B產(chǎn)品 8800 貸:制造費用 22 000轉(zhuǎn)賬憑證(轉(zhuǎn)5)(15)31日,本月投產(chǎn)的A產(chǎn)品100件全部完工并驗收入庫����,結(jié)轉(zhuǎn)完工產(chǎn)品的成本。借:庫存商品產(chǎn)品 65200貸:生產(chǎn)成本 產(chǎn)品 65200轉(zhuǎn)賬憑證(轉(zhuǎn)6)(16)借:原材料乙材料 10000 應(yīng)交稅費應(yīng)交增值稅(進(jìn)項稅額)1700 貸:應(yīng)付帳款 11700轉(zhuǎn)賬憑證(轉(zhuǎn)7)(17)借:應(yīng)收賬款 245700貸:主營業(yè)務(wù)

23����、收入 210000 應(yīng)交稅費應(yīng)交增值稅(銷項稅額)35700 轉(zhuǎn)賬憑證(轉(zhuǎn)8)(18)借:主營業(yè)務(wù)成本 215500 貸:庫存商品 215500轉(zhuǎn)賬憑證(轉(zhuǎn)9)(19)31日,計算本月應(yīng)交銷售稅金及附加1300元�����,應(yīng)交所得稅10000元��。轉(zhuǎn)賬憑證(轉(zhuǎn)10)借:營業(yè)稅金及附加 1300所得稅費用 10000貸:應(yīng)交稅費 11300(20)31日,結(jié)轉(zhuǎn)本月?lián)p益類賬戶�����。轉(zhuǎn)賬憑證(轉(zhuǎn)11)借:主營業(yè)務(wù)收入 310000 營業(yè)外收入 5000 貸:本年利潤 315000借:本年利潤 251100 貸:主營業(yè)務(wù)成本 215500 營業(yè)稅金及附加 1300 管理費用 14300 銷售費用 5000 財務(wù)費用

24����、 5000 所得稅費用 10000轉(zhuǎn)賬憑證(轉(zhuǎn)12)案例題案例1 老王處理正確。(1)記賬憑證是根據(jù)原始憑證編制的���,只要原始憑證審核無誤,記賬憑證可以重新填制���,(2)原始憑證是原始依據(jù)���,原始憑證丟失,性質(zhì)非常嚴(yán)重�,必須按照規(guī)定由出具單位出具證明。案例2第一天回程機(jī)票丟失��,要有機(jī)場或售票處出具證明且經(jīng)本單位領(lǐng)導(dǎo)簽字�����,方能作為報銷原始憑證。第二天那一張無章原始憑證����,由業(yè)務(wù)經(jīng)辦人員到出具單位處加蓋印章方可作為報銷憑證。第三天拒絕受理��,由出具單位重新開一張發(fā)票�。第四天,要求倉庫出具入庫手續(xù)����, 第六章 會計賬簿參考答案練習(xí)題練習(xí)題1總分類賬科目名稱:銀行存款2*12年憑證號碼摘要對方科目 借方貸方借或貸

25、余額月 日81期初余額借2960001收1借款短期借款1000000借12960003收2銷售主營業(yè)務(wù)收入等117000借14130003付1取現(xiàn)庫存現(xiàn)金5000借14080004付2采購材料原材料等35100借137290016付4付廣告費銷售費用5000借136790020付5付辦公費管理費用等7400借136050022付6付欠款應(yīng)付賬款10000借135050023收3收政府補(bǔ)助營業(yè)外收入5000借135550031本月合計11220062500借1355500總分類賬科目名稱:短期借款 2*12 年憑證號碼摘要對方科目 借方貸方借或貸余額月日8231收1向銀行貨款本月合計銀行存款10

26�、00000.001000000.00貸貸1000000.001000000.00 總分類賬科目名稱:庫存現(xiàn)金 2*12 年憑證號碼摘要對方科目 借方貸方借或貸余額月日81331付1付3期初余額取現(xiàn)預(yù)借差旅費本月合計銀行存款其他應(yīng)收款50005000800800借借借借200070006200 6200總分類賬科目名稱:應(yīng)收賬款 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日813131轉(zhuǎn)8期初余額銷售本月合計254700254700借借借100000.00345700.00345700.00總分類賬科目名稱:其他應(yīng)收款 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初

27、余額借1000總分類賬科目名稱: 原材料 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81483131付2轉(zhuǎn)1轉(zhuǎn)7銀行存款生產(chǎn)成本等應(yīng)付賬款期初余額購材料生產(chǎn)消耗購材料本月合計3000010000400005560055600借借借借借80000110000544006440064400總分類賬科目名稱:庫存商品 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81313131轉(zhuǎn)6轉(zhuǎn)9生產(chǎn)成本主營業(yè)務(wù)成本期初余額完工產(chǎn)品成本結(jié)轉(zhuǎn)已銷產(chǎn)品成本本月合計6520065200215500215500借借借借254000319200103700103700總分類賬科目名稱: 固定資產(chǎn)

28�、 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額借5000000總分類賬科目名稱:累計折舊 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日813131轉(zhuǎn)2制造費用等期初余額計提折舊本月合計2000020000貸貸貸120000012200001220000總分類賬科目名稱:應(yīng)付賬款 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81223131付6轉(zhuǎn)7銀行存款原材料期初余額付欠款購材料本月合計10000100001170011700貸貸貸貸70000600007170071700總分類賬科目名稱:應(yīng)付職工薪酬 2*12 年憑證號碼對方科目摘要 借方貸方

29、借或貸余額月日813131轉(zhuǎn)4生產(chǎn)成本等期初余額應(yīng)付職工工資本月合計2750027500貸貸貸50000 7750077500總分類賬科目名稱:應(yīng)交稅費 2*12 年憑證號碼對方科目摘要借方貸方借或貸余額月日8134313131收2付2轉(zhuǎn)7轉(zhuǎn)8轉(zhuǎn)10銀行存款銀行存款應(yīng)付賬款應(yīng)收賬款營業(yè)稅金及附加期初余額銷售購料購料銷售應(yīng)交所得稅等本月合計51001700680017000357001130064000貸貸貸貸貸貸貸40000570005190050200859009720097200總分類賬科目名稱:其他應(yīng)付款 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額貸1200總分

30��、類賬科目名稱:長期借款 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額貸1000000總分類賬科目名稱:實收資本 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額貸2000000總分類賬科目名稱:資本公積 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額借380000總分類賬科目名稱:盈余公積 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額借280000總分類賬科目名稱:本年利潤 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81313131轉(zhuǎn)11轉(zhuǎn)12主營業(yè)務(wù)收入等主營業(yè)務(wù)成本等期初余額結(jié)轉(zhuǎn)收入賬戶

31���、結(jié)轉(zhuǎn)費用賬戶本月合計251100251100315000315000貸貸貸貸410000725000473900473900總分類賬科目名稱:應(yīng)付利息 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日83131轉(zhuǎn)3財務(wù)費用計提利息本月合計 50005000貸貸50005000總分類賬科目名稱:生產(chǎn)成本 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8831313131轉(zhuǎn)1轉(zhuǎn)4轉(zhuǎn)5轉(zhuǎn)6原材料應(yīng)付職工薪酬生產(chǎn)成本庫存商品生產(chǎn)消耗生產(chǎn)工人工資分配制造費用完工產(chǎn)品成本本月合計550002000022000970006520065200借借借借借55000750009700031800

32��、31800總分類賬科目名稱:制造費用 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日882030313131轉(zhuǎn)1付5轉(zhuǎn)2轉(zhuǎn)4轉(zhuǎn)5原材料銀行存款累計折舊應(yīng)付職工薪酬生產(chǎn)成本生產(chǎn)車間消耗車間辦公費計提折舊應(yīng)付工資結(jié)轉(zhuǎn)本月合計6002400160003000220002200022000借借借借平平6003000190002200000總分類賬科目名稱:主營業(yè)務(wù)收入 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日83313131收2轉(zhuǎn)8轉(zhuǎn)11銀行存款應(yīng)收賬款本年利潤銷售銷售結(jié)轉(zhuǎn)本月合計 310000310000100000210000310000貸貸平平1000002100000

33��、0總分類賬科目名稱: 利潤分配 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日81期初余額貸301800總分類賬科目名稱:營業(yè)外收入 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8233131收2轉(zhuǎn)9銀行存款本年利潤政府補(bǔ)助結(jié)轉(zhuǎn)本月合計5000500050005000貸平平500000總分類賬科目名稱:財務(wù)費用 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8313131轉(zhuǎn)3轉(zhuǎn)12應(yīng)付利息本年利潤 計提利息結(jié)轉(zhuǎn)本月合計5000500050005000借平平500000總分類賬科目名稱:銷售費用 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日816313

34��、1付4轉(zhuǎn)12銀行存款本年利潤付廣告費結(jié)轉(zhuǎn)本月合計5000500050005000借平平500000總分類賬科目名稱:管理費用 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8102031313131付3付5轉(zhuǎn)2轉(zhuǎn)4轉(zhuǎn)12庫存現(xiàn)金銀行存款累計折舊應(yīng)付職工薪酬本年利潤差旅費辦公費計提折舊應(yīng)付工資結(jié)轉(zhuǎn)本月合計800500040004500143001430014300借借借借平平800580098001430000總分類賬科目名稱:主營業(yè)務(wù)成本 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8313131轉(zhuǎn)9轉(zhuǎn)12庫存商品本年利潤結(jié)轉(zhuǎn)已銷產(chǎn)品成本結(jié)轉(zhuǎn)本月合計21550021550

35�����、0215500215500借平平21550000總分類賬科目名稱:營業(yè)稅金及附加 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8313131轉(zhuǎn)10轉(zhuǎn)12應(yīng)交稅費本年利潤應(yīng)交銷售稅金結(jié)轉(zhuǎn)本月合計1300130013001300借平平130000總分類賬科目名稱:所得稅費用 2*12 年憑證號碼對方科目摘要 借方貸方借或貸余額月日8313131轉(zhuǎn)8轉(zhuǎn)10應(yīng)交稅費本年利潤應(yīng)交所得稅結(jié)轉(zhuǎn)本月合計10000100001000010000借平平1000000練習(xí)題2(1)8月10日�,銀付8,開出轉(zhuǎn)賬支票���,繳納上月應(yīng)交所得稅45000元�。記賬憑證如下:紅字更正法借:所得稅費用 45000(紅字)

36��、貸:銀行存款 45000(紅字)借:應(yīng)交稅費 45000貸:銀行存款 45000總分類賬戶記錄如下:借 所得稅費用 貸 借 應(yīng)交稅費 貸 45000.00 45000.0045000.00 (紅字) 借 銀行存款 貸 45000.00 45000.00 (紅字) 45000.00 (2)8月14日�,銀收4,銷售商品含稅價11700元�,收到轉(zhuǎn)賬支票存入銀行�����。記賬憑證如下:總分類賬戶記錄如下:(2)8月14日�����,銀收4�����,銷售商品含稅價11700元,收到轉(zhuǎn)賬支票存入銀行���。記賬憑證如下:借:銀行存款 117000貸:主營業(yè)務(wù)收入 100000 應(yīng)交稅費應(yīng)交增值稅(銷項稅額)17000紅字更正法借:銀行存

37�、款 105300(紅字)貸:主營業(yè)務(wù)收入 90000(紅字) 應(yīng)交稅費應(yīng)交增值稅(銷項稅額)15300(紅字)總分類賬戶記錄如下:借 銀行存款 貸 借 應(yīng)交稅費 貸(2)117000.00 (2)17000.00105300.00(紅字) 15300.00(紅字) 借 主營業(yè)務(wù)收入 貸 (2)100000.00 90000.00 (紅字) (3)8月18日����,銀付18,行政管理部門購買辦公用品3000元�,記賬憑證如下: 借:管理費用 300 貸:銀行存款 300補(bǔ)充更正法借:管理費用 2700 貸:銀行存款 2700總分類賬戶記錄如下:借 管理費用 貸 借 銀行存款 貸(3)300.00 (3)300.00 2700.00 2700.00 (4)8月20日,現(xiàn)付25,支付銷售商品運雜費800元����,記賬憑證如下:借:在途物資 800貸:庫存現(xiàn)金 800紅字更正法借:在途物資 800(紅字)貸:庫存現(xiàn)金 800(紅字)借:銷售費用800 貸:庫存現(xiàn)金 800總分類賬戶記錄如下:借 在途物資 貸 借 庫存現(xiàn)金 貸(4)80000

《基礎(chǔ)會計學(xué)》浙江財經(jīng)大學(xué)課后習(xí)題答案.doc

《基礎(chǔ)會計學(xué)》浙江財經(jīng)大學(xué)課后習(xí)題答案.doc