《財(cái)務(wù)管理第2章 會計(jì)概念框架與會計(jì)準(zhǔn)則》由會員分享���,可在線閱讀����,更多相關(guān)《財(cái)務(wù)管理第2章 會計(jì)概念框架與會計(jì)準(zhǔn)則(51頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

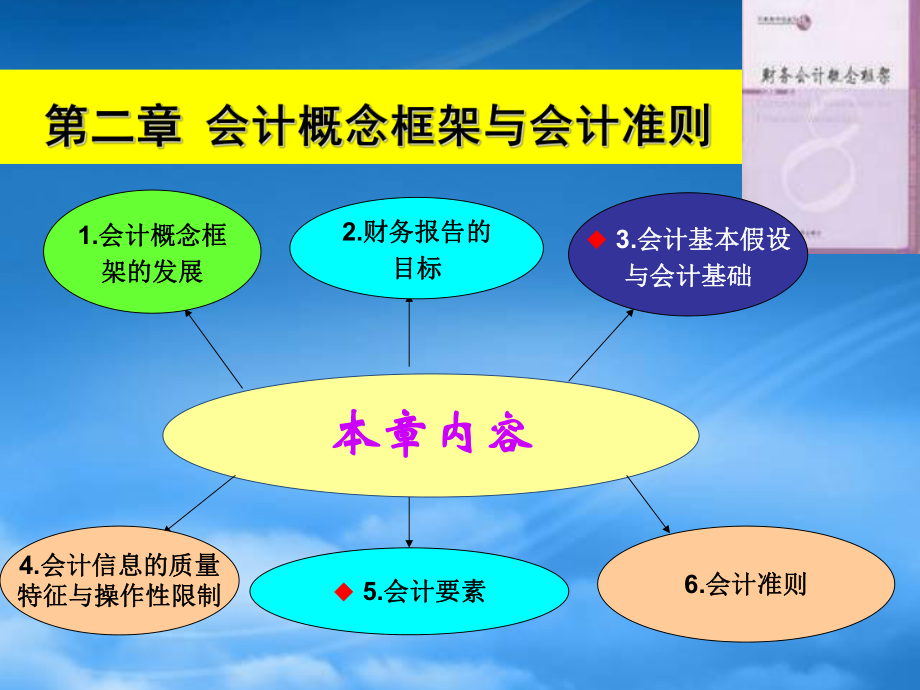

1、本章內(nèi)容本章內(nèi)容1.會計(jì)概念框會計(jì)概念框架的發(fā)展架的發(fā)展2.財(cái)務(wù)報(bào)告的財(cái)務(wù)報(bào)告的目標(biāo)目標(biāo)4.會計(jì)信息的質(zhì)量會計(jì)信息的質(zhì)量特征與操作性限制特征與操作性限制 5.會計(jì)要素會計(jì)要素6.會計(jì)準(zhǔn)則會計(jì)準(zhǔn)則 3.會計(jì)基本假設(shè)會計(jì)基本假設(shè)與會計(jì)基礎(chǔ)與會計(jì)基礎(chǔ)第一節(jié)第一節(jié) 會計(jì)概念框架的發(fā)展會計(jì)概念框架的發(fā)展一��、何謂何謂“會計(jì)概念框架會計(jì)概念框架”作用:作用:會計(jì)概念框架會計(jì)概念框架國際會計(jì)準(zhǔn)則委員會國際會計(jì)準(zhǔn)則委員會(IASC)國際會計(jì)準(zhǔn)則理事會國際會計(jì)準(zhǔn)則理事會(IASB)中國財(cái)政部中國財(cái)政部美國財(cái)務(wù)會計(jì)準(zhǔn)美國財(cái)務(wù)會計(jì)準(zhǔn)則委員會(則委員會(FASB)會計(jì)概念框架的發(fā)展會計(jì)概念框架的發(fā)展第二節(jié)第二節(jié) 財(cái)務(wù)報(bào)

2、告的目標(biāo)財(cái)務(wù)報(bào)告的目標(biāo)一��、財(cái)務(wù)報(bào)告目標(biāo)的含義一��、財(cái)務(wù)報(bào)告目標(biāo)的含義二�����、二��、受托責(zé)任觀受托責(zé)任觀與與決策有用觀決策有用觀第三節(jié)第三節(jié) 會計(jì)基本假設(shè)與會計(jì)基礎(chǔ)會計(jì)基本假設(shè)與會計(jì)基礎(chǔ)會會計(jì)計(jì)主主體體持持續(xù)續(xù)經(jīng)經(jīng)營營會會計(jì)計(jì)分分期期貨貨幣幣計(jì)計(jì)量量一�、會計(jì)基本假設(shè)一、會計(jì)基本假設(shè) (一)會計(jì)主體(一)會計(jì)主體概念概念意義意義如何明確會計(jì)主體如何明確會計(jì)主體 概念概念意義意義運(yùn)用運(yùn)用(二)持續(xù)經(jīng)營(二)持續(xù)經(jīng)營 (三)會計(jì)分期(三)會計(jì)分期概念概念采用規(guī)定采用規(guī)定2008 (四)貨幣計(jì)量(四)貨幣計(jì)量概念概念規(guī)定規(guī)定注意注意 會計(jì)基礎(chǔ)會計(jì)基礎(chǔ)收付實(shí)現(xiàn)制收付實(shí)現(xiàn)制(現(xiàn)金制)(現(xiàn)金制)權(quán)責(zé)發(fā)生制權(quán)責(zé)發(fā)生制(

3�����、應(yīng)計(jì)制)(應(yīng)計(jì)制)二�、會計(jì)處理基礎(chǔ)二、會計(jì)處理基礎(chǔ) 兩種會計(jì)基礎(chǔ)的優(yōu)點(diǎn)與不足兩種會計(jì)基礎(chǔ)的優(yōu)點(diǎn)與不足收付實(shí)現(xiàn)制收付實(shí)現(xiàn)制權(quán)責(zé)發(fā)生制權(quán)責(zé)發(fā)生制 現(xiàn)金制:現(xiàn)金制:1月月5日:不作處理日:不作處理2月月5日:甲企業(yè):存款日:甲企業(yè):存款+30000元元收入:收入:+30000元元 乙企業(yè):存款乙企業(yè):存款-30000元元 成本費(fèi)用成本費(fèi)用+30000元元應(yīng)計(jì)制:應(yīng)計(jì)制:1月月5日:不作處理日:不作處理2月月5日:甲企業(yè):存款日:甲企業(yè):存款+30000元元債務(wù)(預(yù)收款):債務(wù)(預(yù)收款):+30000元元 乙企業(yè):存款乙企業(yè):存款-30000元元債權(quán)(預(yù)付款)債權(quán)(預(yù)付款)+30000元元 內(nèi)容內(nèi)容可

4�����、可靠靠性性相相關(guān)關(guān)性性可可理理解解性性可可比比性性實(shí)質(zhì)重于實(shí)質(zhì)重于形式形式重重要要性性謹(jǐn)謹(jǐn)慎慎性性及及時(shí)時(shí)性性第四節(jié)第四節(jié) 會計(jì)信息的質(zhì)量特征與操作性限制會計(jì)信息的質(zhì)量特征與操作性限制一��、會計(jì)信息質(zhì)量特征一�、會計(jì)信息質(zhì)量特征 概念概念(一)可靠性(一)可靠性(二)相關(guān)性(有用性)(二)相關(guān)性(有用性)(三)(三)可可理理解解性性(四)可比性(四)可比性n 實(shí)質(zhì)重于形式:企業(yè)應(yīng)當(dāng)按照交易或事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)重于形式:企業(yè)應(yīng)當(dāng)按照交易或事項(xiàng)的經(jīng)濟(jì) 實(shí)質(zhì)進(jìn)行確認(rèn)���、計(jì)量、計(jì)錄和報(bào)告��,不應(yīng)當(dāng)僅僅以交易或事項(xiàng)實(shí)質(zhì)進(jìn)行確認(rèn)�����、計(jì)量�、計(jì)錄和報(bào)告,不應(yīng)當(dāng)僅僅以交易或事項(xiàng)的法律形式為依據(jù)�����。的法律形式為依據(jù)�。(五)實(shí)質(zhì)重

5、于形式(五)實(shí)質(zhì)重于形式(六)重要性(六)重要性 企業(yè)應(yīng)在對其財(cái)務(wù)狀況��、經(jīng)營成果和現(xiàn)金流量等會計(jì)信息盡量企業(yè)應(yīng)在對其財(cái)務(wù)狀況�����、經(jīng)營成果和現(xiàn)金流量等會計(jì)信息盡量做到全面反映的前提下��,視交易或事項(xiàng)對信息使用者決策的影做到全面反映的前提下,視交易或事項(xiàng)對信息使用者決策的影響程度確定重點(diǎn)單獨(dú)反映�,并據(jù)此選擇會計(jì)處理方法和程序。響程度確定重點(diǎn)單獨(dú)反映�,并據(jù)此選擇會計(jì)處理方法和程序���。會計(jì)主體(租入方)會計(jì)主體(租入方)租賃公司(租出方)租賃公司(租出方)銷貨方銷貨方簽訂租賃協(xié)議簽訂租賃協(xié)議付款付款發(fā)貨發(fā)貨分期支付租金分期支付租金#企業(yè)融資租入設(shè)備(注意與經(jīng)營性租入的區(qū)分)企業(yè)融資租入設(shè)備(注意與經(jīng)營性租入

6��、的區(qū)分)(七)謹(jǐn)慎性(七)謹(jǐn)慎性(八)(八)及及時(shí)時(shí)性性某企業(yè)為了及早披露年度會計(jì)信某企業(yè)為了及早披露年度會計(jì)信息����,在未得到有關(guān)控股企業(yè)財(cái)務(wù)狀息��,在未得到有關(guān)控股企業(yè)財(cái)務(wù)狀況��、經(jīng)營成果和現(xiàn)金流量準(zhǔn)確數(shù)據(jù)的況����、經(jīng)營成果和現(xiàn)金流量準(zhǔn)確數(shù)據(jù)的情況下,采用了估計(jì)的辦法將控股公司情況下��,采用了估計(jì)的辦法將控股公司的會計(jì)數(shù)據(jù)合并編入母公司財(cái)務(wù)報(bào)告�。的會計(jì)數(shù)據(jù)合并編入母公司財(cái)務(wù)報(bào)告。你認(rèn)為這種做法合適嗎����?為什么���?你認(rèn)為這種做法合適嗎?為什么����?n 何謂何謂“會計(jì)操作限制會計(jì)操作限制”?會計(jì)信息質(zhì)量特征的實(shí)現(xiàn)所受到的會計(jì)會計(jì)信息質(zhì)量特征的實(shí)現(xiàn)所受到的會計(jì) 信息成本效益的約束�。信息成本效益的約束。只有當(dāng)一項(xiàng)會計(jì)信

7�����、息所帶來的效益高于其成本時(shí)����,才是只有當(dāng)一項(xiàng)會計(jì)信息所帶來的效益高于其成本時(shí),才是有效益的�,才值得提供,否則����,該信息就不值得提供。有效益的��,才值得提供,否則���,該信息就不值得提供�����。n 準(zhǔn)則制定者和監(jiān)管者:準(zhǔn)則制定者和監(jiān)管者:在準(zhǔn)則制定和發(fā)布之前,要估計(jì)�����、權(quán)在準(zhǔn)則制定和發(fā)布之前���,要估計(jì)�、權(quán)衡會計(jì)準(zhǔn)則所要求的會計(jì)信息質(zhì)量可能發(fā)生的成本和收益����。衡會計(jì)準(zhǔn)則所要求的會計(jì)信息質(zhì)量可能發(fā)生的成本和收益。n 企業(yè)會計(jì)師:企業(yè)會計(jì)師:在遵循準(zhǔn)則的前提下權(quán)衡會計(jì)信息加工和報(bào)告在遵循準(zhǔn)則的前提下權(quán)衡會計(jì)信息加工和報(bào)告的成本與收益�。的成本與收益。二����、會計(jì)操作限制二、會計(jì)操作限制第五節(jié)第五節(jié) 會計(jì)要素會計(jì)要素 概念概念會計(jì)

8、要素會計(jì)要素靜態(tài)靜態(tài)動態(tài)動態(tài)資產(chǎn)資產(chǎn)負(fù)債負(fù)債所有者權(quán)益所有者權(quán)益收入收入費(fèi)用費(fèi)用利潤利潤會計(jì)內(nèi)容會計(jì)內(nèi)容的具體化�����,是的具體化����,是會計(jì)對象會計(jì)對象按其屬性所按其屬性所作的歸類。作的歸類�。過去的交易或事項(xiàng)形成,并由企業(yè)擁有或過去的交易或事項(xiàng)形成��,并由企業(yè)擁有或 控制的資源��,該資源預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益�����??刂频馁Y源,該資源預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益���。包括財(cái)產(chǎn)�����、債權(quán)和其他權(quán)利����。包括財(cái)產(chǎn)、債權(quán)和其他權(quán)利����。(1)由)由過去的交易或事項(xiàng)形成。過去的交易或事項(xiàng)形成���。(2)企業(yè)擁有或控制。)企業(yè)擁有或控制����。(3)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益。)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益�。(1)與該項(xiàng)資源有關(guān)的經(jīng)濟(jì)利益與該項(xiàng)資源有關(guān)的

9、經(jīng)濟(jì)利益很可能很可能流入企業(yè)����。流入企業(yè)。(2)該資產(chǎn)的成本或者價(jià)值該資產(chǎn)的成本或者價(jià)值能夠可靠計(jì)量�����。能夠可靠計(jì)量。定義定義確認(rèn)條件確認(rèn)條件(一)資產(chǎn)(一)資產(chǎn)靜態(tài)要素靜態(tài)要素要點(diǎn)要點(diǎn)分類(按流動性)分類(按流動性)資產(chǎn)資產(chǎn)流流動資產(chǎn)動資產(chǎn)長期投資長期投資固定資產(chǎn)固定資產(chǎn)無形資產(chǎn)無形資產(chǎn) 甲企業(yè)因擴(kuò)大生產(chǎn)規(guī)模����,用銀行甲企業(yè)因擴(kuò)大生產(chǎn)規(guī)模,用銀行存款存款200萬元從乙企業(yè)購入一生產(chǎn)設(shè)備���,萬元從乙企業(yè)購入一生產(chǎn)設(shè)備�,該設(shè)備生產(chǎn)成本該設(shè)備生產(chǎn)成本150萬元�。該筆業(yè)務(wù)對甲、萬元���。該筆業(yè)務(wù)對甲����、乙企業(yè)乙企業(yè)資產(chǎn)項(xiàng)目資產(chǎn)項(xiàng)目各產(chǎn)生怎樣各產(chǎn)生怎樣的影響���?的影響���?定義定義要點(diǎn)要點(diǎn)確認(rèn)條件確認(rèn)條件(二)負(fù)債(二)

10、負(fù)債靜態(tài)要素靜態(tài)要素 (1)企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)����。)企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)�����。(2)償還責(zé)任的履行預(yù)期會導(dǎo)致經(jīng)濟(jì))償還責(zé)任的履行預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)���。利益流出企業(yè)。(3)由過去的交易或事項(xiàng)而形成�����。)由過去的交易或事項(xiàng)而形成�����。(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè)�?���?赡芰鞒銎髽I(yè)。(2)未來流出經(jīng)濟(jì)利益的金額)未來流出經(jīng)濟(jì)利益的金額能夠可靠計(jì)量����。能夠可靠計(jì)量。負(fù)債是指企業(yè)過去的交易或者事項(xiàng)形成����、負(fù)債是指企業(yè)過去的交易或者事項(xiàng)形成�、預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù)����。預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù)。實(shí)質(zhì):企業(yè)債權(quán)人對企業(yè)資產(chǎn)的要求權(quán)����。實(shí)質(zhì):企業(yè)債權(quán)人對企業(yè)資產(chǎn)的要求

11、權(quán)��。將在一年(含一年)或者將在一年(含一年)或者超過一年的一個營業(yè)周期內(nèi)償還的債務(wù)����。超過一年的一個營業(yè)周期內(nèi)償還的債務(wù)。包括包括短期借款���、應(yīng)付票據(jù)���、應(yīng)付賬款、預(yù)收賬款����、短期借款����、應(yīng)付票據(jù)���、應(yīng)付賬款����、預(yù)收賬款��、應(yīng)付職工薪酬�����、應(yīng)付股利�����、應(yīng)交稅費(fèi)�����、其他應(yīng)付應(yīng)付職工薪酬�����、應(yīng)付股利��、應(yīng)交稅費(fèi)���、其他應(yīng)付款項(xiàng)和一年內(nèi)到期的長期借款等��?��?铐?xiàng)和一年內(nèi)到期的長期借款等。償還期在一年或者超過償還期在一年或者超過 一年的一個營業(yè)周期以上的負(fù)債�。一年的一個營業(yè)周期以上的負(fù)債。包括包括長期借款�����、應(yīng)付債券��、長期長期借款����、應(yīng)付債券、長期 應(yīng)付款等���。應(yīng)付款等��。流動負(fù)債流動負(fù)債負(fù)債的分類負(fù)債的分類長期負(fù)債長期負(fù)債 企業(yè)企業(yè)資產(chǎn)扣

12����、除負(fù)債資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。后由所有者享有的剩余權(quán)益���。所有者權(quán)益又稱為股東權(quán)益�。所有者權(quán)益又稱為股東權(quán)益�����。實(shí)質(zhì):企業(yè)投資者對企業(yè)實(shí)質(zhì):企業(yè)投資者對企業(yè)凈資產(chǎn)凈資產(chǎn)的所有權(quán)���。的所有權(quán)�����。定義定義所有者權(quán)益所有者權(quán)益實(shí)收資本實(shí)收資本由投資者出資形成的資本由投資者出資形成的資本資本公積資本公積資本溢價(jià)��、資本溢價(jià)���、直接計(jì)入所有者權(quán)益直接計(jì)入所有者權(quán)益的利得和損失的利得和損失盈余公積盈余公積按規(guī)定從凈利潤中提取的積累資金按規(guī)定從凈利潤中提取的積累資金未分配利潤未分配利潤留待以后年度分配的利潤留待以后年度分配的利潤靜態(tài)要素靜態(tài)要素(三)所有者權(quán)益(三)所有者權(quán)益 三個靜態(tài)要素之關(guān)系三個靜態(tài)要

13、素之關(guān)系資產(chǎn)資產(chǎn) =負(fù)債負(fù)債+所有者權(quán)益所有者權(quán)益所有者權(quán)益所有者權(quán)益=資產(chǎn)負(fù)債資產(chǎn)負(fù)債如前所述�,假定甲企業(yè)所購設(shè)備的如前所述,假定甲企業(yè)所購設(shè)備的200萬元款項(xiàng)暫欠乙企業(yè)���,這項(xiàng)業(yè)務(wù)對甲���、乙萬元款項(xiàng)暫欠乙企業(yè),這項(xiàng)業(yè)務(wù)對甲���、乙企業(yè)的資產(chǎn)�����、負(fù)債項(xiàng)目和所有者權(quán)益項(xiàng)目企業(yè)的資產(chǎn)�、負(fù)債項(xiàng)目和所有者權(quán)益項(xiàng)目會產(chǎn)生怎樣的影響��?會產(chǎn)生怎樣的影響���?(四)�、收入(四)�����、收入 收入是指企業(yè)在收入是指企業(yè)在日常活動日?��;顒又行纬傻?����、會導(dǎo)致所有中形成的����、會導(dǎo)致所有 者權(quán)益增加的���、與所有者投入資本無關(guān)的者權(quán)益增加的���、與所有者投入資本無關(guān)的經(jīng)濟(jì)利經(jīng)濟(jì)利 益益的的總流入總流入。n 強(qiáng)調(diào):強(qiáng)調(diào):收入是由于企業(yè)在收入是由于企業(yè)

14����、在日常經(jīng)營活動日常經(jīng)營活動所形成的經(jīng)濟(jì)利益的流所形成的經(jīng)濟(jì)利益的流入。日常經(jīng)營活動包括制造企業(yè)銷售產(chǎn)品����、商業(yè)企業(yè)銷售商品、入�����。日常經(jīng)營活動包括制造企業(yè)銷售產(chǎn)品、商業(yè)企業(yè)銷售商品��、咨詢公司提供咨詢服務(wù)等����。咨詢公司提供咨詢服務(wù)等����。與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)���;經(jīng)濟(jì)利益流入企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的增加或者負(fù)債的減少�;經(jīng)濟(jì)利益流入企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的增加或者負(fù)債的減少����;經(jīng)濟(jì)利益的流入額能夠可靠地計(jì)量。經(jīng)濟(jì)利益的流入額能夠可靠地計(jì)量��。概念概念確認(rèn)條件確認(rèn)條件(四)收入(四)收入動態(tài)要素動態(tài)要素 費(fèi)用是指企業(yè)在日常經(jīng)營活動中發(fā)生的����、會導(dǎo)費(fèi)用是指企業(yè)在日常經(jīng)營活動中

15����、發(fā)生的�����、會導(dǎo) 致所有者權(quán)益減少的���、與向所有者分配利潤無關(guān)致所有者權(quán)益減少的���、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。的經(jīng)濟(jì)利益的總流出�。p費(fèi)用由企業(yè)的日常經(jīng)營活動所形成。費(fèi)用由企業(yè)的日常經(jīng)營活動所形成�����。p費(fèi)用只有與收入配比時(shí)才能加以確認(rèn)�����。費(fèi)用只有與收入配比時(shí)才能加以確認(rèn)���。經(jīng)濟(jì)利益很可能流出企業(yè)��。經(jīng)濟(jì)利益很可能流出企業(yè)��。費(fèi)用的發(fā)生會導(dǎo)致企業(yè)資產(chǎn)減少或者負(fù)債增加�����;費(fèi)用的發(fā)生會導(dǎo)致企業(yè)資產(chǎn)減少或者負(fù)債增加���;經(jīng)濟(jì)利益的流出額能夠可靠計(jì)量。經(jīng)濟(jì)利益的流出額能夠可靠計(jì)量�。確認(rèn)條件確認(rèn)條件概念概念(五)費(fèi)用(五)費(fèi)用動態(tài)要素動態(tài)要素利潤的確認(rèn)主要依賴于收入和費(fèi)用以及利得利潤的確認(rèn)主要依賴于收入和費(fèi)用以及利

16、得和損失的確認(rèn)�,其金額的確定也主要取決于和損失的確認(rèn),其金額的確定也主要取決于收入��、費(fèi)用�、利得、損失金額的計(jì)量收入�、費(fèi)用、利得����、損失金額的計(jì)量。概念概念來源構(gòu)成來源構(gòu)成收入減去費(fèi)用后的凈額收入減去費(fèi)用后的凈額直接計(jì)入當(dāng)期損益直接計(jì)入當(dāng)期損益的利得和損失的利得和損失企業(yè)日?��;顒拥钠髽I(yè)日?;顒拥慕?jīng)營業(yè)績經(jīng)營業(yè)績企業(yè)企業(yè)非非日常活動的日?;顒拥慕?jīng)營業(yè)績經(jīng)營業(yè)績利潤的確認(rèn)利潤的確認(rèn)企業(yè)在一定會計(jì)期間的經(jīng)營成果,利潤包括企業(yè)在一定會計(jì)期間的經(jīng)營成果����,利潤包括收入減去費(fèi)用后的凈額、直接計(jì)入當(dāng)期損益收入減去費(fèi)用后的凈額���、直接計(jì)入當(dāng)期損益的利得和損失等���。的利得和損失等。(六)利潤(六)利潤動態(tài)要素動態(tài)要素 資

17�、產(chǎn)資產(chǎn)=負(fù)債負(fù)債+所有者權(quán)益所有者權(quán)益收入收入費(fèi)用費(fèi)用=利潤利潤三動態(tài)要素之關(guān)系三動態(tài)要素之關(guān)系靜、動態(tài)要素之關(guān)系靜�、動態(tài)要素之關(guān)系收入收入費(fèi)用費(fèi)用=利潤利潤資產(chǎn)資產(chǎn)=負(fù)債負(fù)債+所有者權(quán)益所有者權(quán)益+(收入(收入費(fèi)用)費(fèi)用)或:資產(chǎn)或:資產(chǎn)+費(fèi)用費(fèi)用=負(fù)債負(fù)債+所有者權(quán)益所有者權(quán)益+收入收入 會計(jì)要素會計(jì)要素靜態(tài)靜態(tài)動態(tài)動態(tài)資產(chǎn)資產(chǎn)負(fù)債負(fù)債所有者權(quán)益所有者權(quán)益收入收入費(fèi)用費(fèi)用利潤利潤資產(chǎn)負(fù)債表資產(chǎn)負(fù)債表利利潤潤表表第六節(jié)第六節(jié) 會計(jì)準(zhǔn)則會計(jì)準(zhǔn)則 會計(jì)人員從事會計(jì)工作的規(guī)則和指南,也即會計(jì)人員從事會計(jì)工作的規(guī)則和指南���,也即加工和報(bào)告會計(jì)信息的標(biāo)準(zhǔn)��。加工和報(bào)告會計(jì)信息的標(biāo)準(zhǔn)�����。n 按使用單位的經(jīng)營性

18��、質(zhì)�,會計(jì)準(zhǔn)則可分為按使用單位的經(jīng)營性質(zhì),會計(jì)準(zhǔn)則可分為營營利組織的會計(jì)準(zhǔn)則利組織的會計(jì)準(zhǔn)則和和非營利組織的會計(jì)準(zhǔn)則非營利組織的會計(jì)準(zhǔn)則�����。n 按所起的作用���,可分為基本準(zhǔn)則和具體準(zhǔn)則。按所起的作用��,可分為基本準(zhǔn)則和具體準(zhǔn)則���。1938年注冊會 計(jì)師協(xié)會會計(jì)程序委員會制定1959年注冊會 協(xié)會會計(jì)原則委員會制定1973年財(cái)務(wù)年財(cái)務(wù)會計(jì)會計(jì) 準(zhǔn)則委準(zhǔn)則委員會員會制定制定51份份會計(jì)研究公報(bào)會計(jì)研究公報(bào);31份份會計(jì)原則委員會意見書會計(jì)原則委員會意見書157份份會計(jì)準(zhǔn)則會計(jì)準(zhǔn)則美國會計(jì)準(zhǔn)則制定一��、美國會計(jì)準(zhǔn)則和國際會計(jì)準(zhǔn)則一����、美國會計(jì)準(zhǔn)則和國際會計(jì)準(zhǔn)則財(cái)務(wù)會計(jì)準(zhǔn)則財(cái)務(wù)會計(jì)準(zhǔn)則委員會(委員會(FASB)制定

19�����、準(zhǔn)則制定準(zhǔn)則財(cái)務(wù)會計(jì)財(cái)務(wù)會計(jì)基金會基金會籌資及監(jiān)督運(yùn)營籌資及監(jiān)督運(yùn)營證券交易證券交易委員會委員會授權(quán)授權(quán) 1973年,澳大利亞����、加拿大、法國���、德國��、日本����、墨西哥���、荷年����,澳大利亞��、加拿大�����、法國、德國�����、日本���、墨西哥��、荷蘭���、英國愛爾蘭和美國的會計(jì)團(tuán)體成立了國際會計(jì)準(zhǔn)則委員會蘭、英國愛爾蘭和美國的會計(jì)團(tuán)體成立了國際會計(jì)準(zhǔn)則委員會(IASC),以推動會計(jì)和財(cái)務(wù)報(bào)告準(zhǔn)則在全球范圍內(nèi)的認(rèn)可和以推動會計(jì)和財(cái)務(wù)報(bào)告準(zhǔn)則在全球范圍內(nèi)的認(rèn)可和遵循���。遵循�。2001年年IASC重組成立國際會計(jì)準(zhǔn)則理事會(重組成立國際會計(jì)準(zhǔn)則理事會(IASB)承擔(dān)國際)承擔(dān)國際財(cái)務(wù)報(bào)告準(zhǔn)則的制定����。至今���,財(cái)務(wù)報(bào)告準(zhǔn)則的制定�����。至今���,IASC

20�����、��、IASB已發(fā)布和生效的會已發(fā)布和生效的會計(jì)準(zhǔn)則計(jì)準(zhǔn)則41項(xiàng)����,項(xiàng)�,這些準(zhǔn)則已被這些準(zhǔn)則已被100多個國家使用過。多個國家使用過�。2006年年12月我國證監(jiān)會首席會計(jì)師張為國月我國證監(jiān)會首席會計(jì)師張為國 被任命為國際會計(jì)準(zhǔn)則理事會理事被任命為國際會計(jì)準(zhǔn)則理事會理事(自自2007年年7月月1日日 始,任期始���,任期5年年)�����,目前理事會共有�,目前理事會共有14位理事�。位理事�。目前��,國際會計(jì)準(zhǔn)則和各個國家的會計(jì)目前��,國際會計(jì)準(zhǔn)則和各個國家的會計(jì)準(zhǔn)則并存��,又存在趨同的必然性�,準(zhǔn)則并存,又存在趨同的必然性����,為什么還不能立即統(tǒng)一?為什么還不能立即統(tǒng)一�?19921992年年11 11月:第月:第1 1個會計(jì)準(zhǔn)則

21、個會計(jì)準(zhǔn)則 企業(yè)會計(jì)準(zhǔn)則企業(yè)會計(jì)準(zhǔn)則 (基本會計(jì)準(zhǔn)則)(基本會計(jì)準(zhǔn)則)19971997年年5 5月:第月:第1 1個具體會計(jì)準(zhǔn)則個具體會計(jì)準(zhǔn)則關(guān)聯(lián)方關(guān)系及其交易關(guān)聯(lián)方關(guān)系及其交易的披露的披露 19971997至至20052005年總共發(fā)布年總共發(fā)布1616項(xiàng)具體會計(jì)準(zhǔn)則�����。項(xiàng)具體會計(jì)準(zhǔn)則�。20062006年年2 2月:發(fā)布新會計(jì)準(zhǔn)則體系月:發(fā)布新會計(jì)準(zhǔn)則體系11項(xiàng)基本準(zhǔn)則項(xiàng)基本準(zhǔn)則+38+38項(xiàng)具項(xiàng)具體會計(jì)準(zhǔn)則體會計(jì)準(zhǔn)則 20062006年年1010月:月:企業(yè)會計(jì)準(zhǔn)則企業(yè)會計(jì)準(zhǔn)則應(yīng)用指南應(yīng)用指南 另:另:“解釋公告解釋公告”、“專家工作組意見專家工作組意見”�����、“準(zhǔn)則講解準(zhǔn)則講解”等��。等�����。二���、我

22�����、國會計(jì)準(zhǔn)則二�����、我國會計(jì)準(zhǔn)則)我國會計(jì)準(zhǔn)則是國家統(tǒng)一會計(jì)制度的重要組成部分���,目前還我國會計(jì)準(zhǔn)則是國家統(tǒng)一會計(jì)制度的重要組成部分,目前還不是全部���。不是全部��。我國會計(jì)準(zhǔn)則是由財(cái)政部制定和發(fā)布而不像美國等由民間職我國會計(jì)準(zhǔn)則是由財(cái)政部制定和發(fā)布而不像美國等由民間職業(yè)團(tuán)體制定����。業(yè)團(tuán)體制定。我國我國19981998年年1010月成立的財(cái)政部會計(jì)準(zhǔn)則委員會是會計(jì)準(zhǔn)則制月成立的財(cái)政部會計(jì)準(zhǔn)則委員會是會計(jì)準(zhǔn)則制定的咨詢機(jī)構(gòu)����。其宗旨是為制定和完善中國定的咨詢機(jī)構(gòu)。其宗旨是為制定和完善中國 的會計(jì)準(zhǔn)則提供咨詢意見的會計(jì)準(zhǔn)則提供咨詢意見 和建議���。和建議���。我國會計(jì)準(zhǔn)則為什么由財(cái)政部制定我國會計(jì)準(zhǔn)則為什么由財(cái)政部制定而不是像美國等國家由會計(jì)職業(yè)團(tuán)體制定?而不是像美國等國家由會計(jì)職業(yè)團(tuán)體制定�����?我國為什么要設(shè)置會計(jì)準(zhǔn)則委員會��?我國為什么要設(shè)置會計(jì)準(zhǔn)則委員會����?

財(cái)務(wù)管理第2章 會計(jì)概念框架與會計(jì)準(zhǔn)則

財(cái)務(wù)管理第2章 會計(jì)概念框架與會計(jì)準(zhǔn)則