《對(duì)信用卡透支快速增長(zhǎng)的思考——以江西省新余市為例》由會(huì)員分享�����,可在線閱讀�,更多相關(guān)《對(duì)信用卡透支快速增長(zhǎng)的思考——以江西省新余市為例(4頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1��、對(duì)信用卡透支快速增長(zhǎng)的思考——以江西省新余市為例

作為一種特殊的信用貨幣憑證�����,信用卡是現(xiàn)代商業(yè)銀行的重要金融工具��,承擔(dān)著小額信貸業(yè)務(wù)的融資功能����。近年來(lái),隨著支付環(huán)境�����、人們消費(fèi)習(xí)慣的改變���,信用卡在消費(fèi)領(lǐng)域的使用日漸頻繁���,信用卡透支也保持著較高的增長(zhǎng)速度。本文以江西省新余市為例�,對(duì)信用卡透支原因、風(fēng)險(xiǎn)進(jìn)行探究�,并提出相關(guān)政策建議。

一�����、新余市信用卡透支基本情況

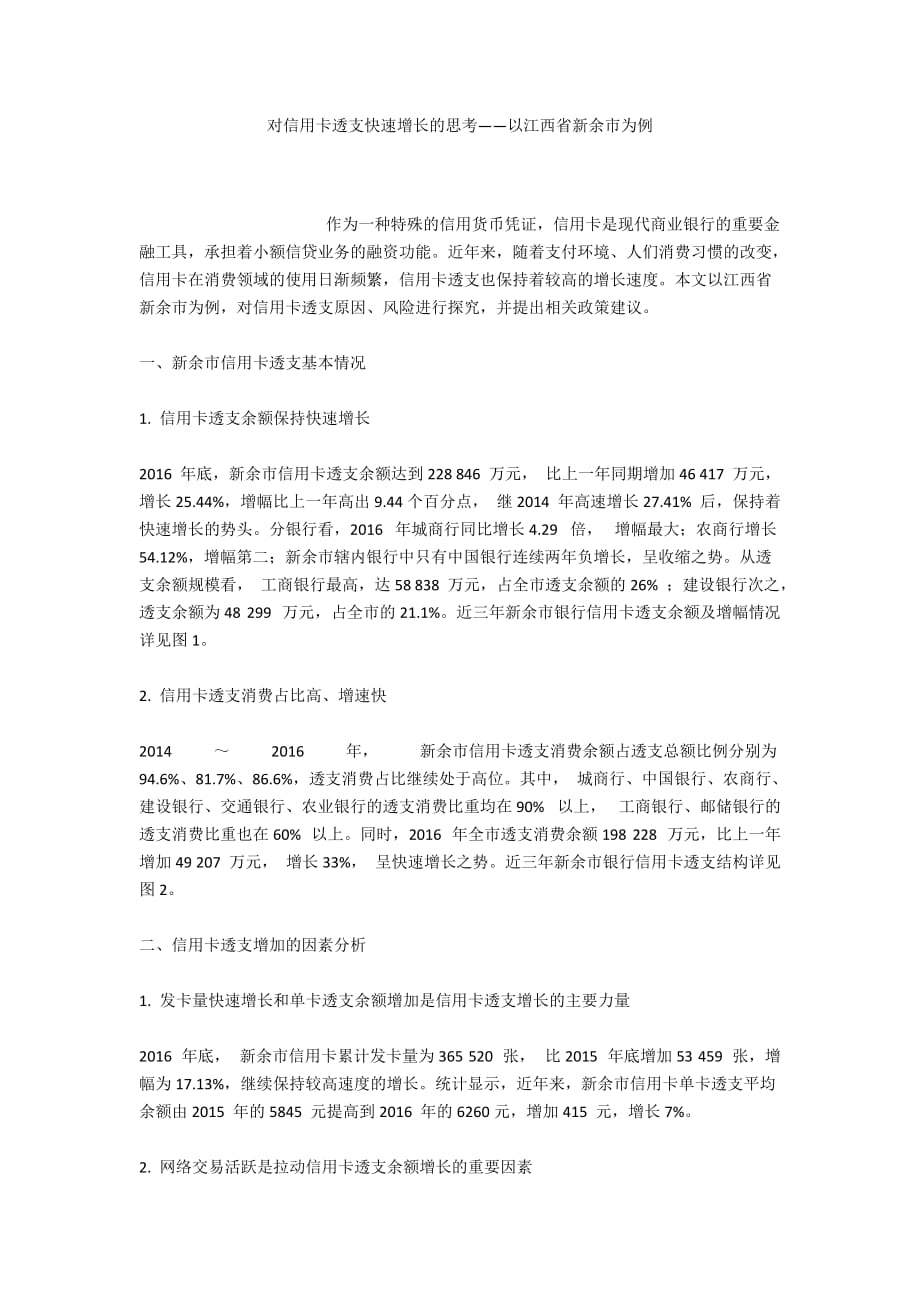

1. 信用卡透支余額保持快速增長(zhǎng)

2016 年底��,新余市信用卡透支余額達(dá)到228 846 萬(wàn)元, 比上一年同期增加46 417 萬(wàn)元���,增長(zhǎng)25.4

2��、4%�����,增幅比上一年高出9.44個(gè)百分點(diǎn)����, 繼2014 年高速增長(zhǎng)27.41% 后���,保持著快速增長(zhǎng)的勢(shì)頭��。分銀行看��,2016 年城商行同比增長(zhǎng)4.29 倍��, 增幅最大;農(nóng)商行增長(zhǎng)54.12%�,增幅第二;新余市轄內(nèi)銀行中只有中國(guó)銀行連續(xù)兩年負(fù)增長(zhǎng)�����,呈收縮之勢(shì)。從透支余額規(guī)?�??����, 工商銀行最高���,達(dá)58 838 萬(wàn)元����,占全市透支余額的26% ����;建設(shè)銀行次之,透支余額為48 299 萬(wàn)元���,占全市的21.1%��。近三年新余市銀行信用卡透支余額及增幅情況詳見(jiàn)圖1�����。

2. 信用卡透支消費(fèi)占比高���、增速快

2014 ~ 2016 年�, 新余市信用卡透支消費(fèi)余額占透支總額比例分別為94.6%��、81.7%���、

3�����、86.6%��,透支消費(fèi)占比繼續(xù)處于高位�。其中����, 城商行、中國(guó)銀行��、農(nóng)商行�、建設(shè)銀行�、交通銀行��、農(nóng)業(yè)銀行的透支消費(fèi)比重均在90% 以上����, 工商銀行����、郵儲(chǔ)銀行的透支消費(fèi)比重也在60% 以上。同時(shí)���,2016 年全市透支消費(fèi)余額198 228 萬(wàn)元�,比上一年增加49 207 萬(wàn)元����, 增長(zhǎng)33%, 呈快速增長(zhǎng)之勢(shì)����。近三年新余市銀行信用卡透支結(jié)構(gòu)詳見(jiàn)圖2。

二����、信用卡透支增加的因素分析

1. 發(fā)卡量快速增長(zhǎng)和單卡透支余額增加是信用卡透支增長(zhǎng)的主要力量

2016 年底���, 新余市信用卡累計(jì)發(fā)卡量為365 520 張, 比2015 年底增加53 459 張���,增幅為17.13%�,繼續(xù)保持較高速度的

4�、增長(zhǎng)。統(tǒng)計(jì)顯示���,近年來(lái)�����,新余市信用卡單卡透支平均余額由2015 年的5845 元提高到2016 年的6260元�����,增加415 元����,增長(zhǎng)7%���。

2. 網(wǎng)絡(luò)交易活躍是拉動(dòng)信用卡透支余額增長(zhǎng)的重要因素

隨著電子商務(wù)的高速發(fā)展��,網(wǎng)絡(luò)消費(fèi)已經(jīng)成為時(shí)下中青年消費(fèi)者最主要的購(gòu)物方式�����,而信用卡以其靈活����、可透支��、可分期等優(yōu)勢(shì)成為年輕客群偏好使用的支付工具��。

3. 居民消費(fèi)理念的轉(zhuǎn)變是影響信用卡透支余額增長(zhǎng)的深層次原因

隨著信用卡的普及���,信用消費(fèi)���、超前消費(fèi)的觀念深入人心,對(duì)學(xué)生和青年員工等經(jīng)濟(jì)基礎(chǔ)相對(duì)薄弱的群體來(lái)說(shuō)���,用信用卡提供的循環(huán)信貸功能來(lái)享受分期付款或階段性免息優(yōu)惠�,不失為好的選擇�。

5、

4. 發(fā)卡機(jī)構(gòu)營(yíng)造的良好消費(fèi)環(huán)境是信用卡透支增長(zhǎng)的剌激因素

以新余市建設(shè)銀行為例��,該行近年來(lái)聯(lián)合商戶開(kāi)展"周六滿100 減40";、"家庭摯愛(ài)����、月月贈(zèng)禮";、"你用卡我洗車";等活動(dòng)����,對(duì)刺激信用卡消費(fèi)、提高信用卡透支余額都起到了一定的激勵(lì)作用�。

5. 非法套現(xiàn)及惡意透支是信用卡透支余額增長(zhǎng)的負(fù)面原因

信用卡將近兩個(gè)月的免息消費(fèi)期相當(dāng)于使持卡人獲得了一筆無(wú)息貸款,極具誘惑力���,這間接刺激了信用卡透支余額的增長(zhǎng)����。

三��、信用卡透支業(yè)務(wù)存在的風(fēng)險(xiǎn)

2016 年底�����,新余市信用卡透支不良貸款率為2.6%����,比上一年同期增加0.8 個(gè)百分點(diǎn)���,呈上升趨勢(shì)。具體來(lái)說(shuō)�,風(fēng)險(xiǎn)來(lái)自以下

6、幾個(gè)方面�。

1. 銀行審批、監(jiān)管不嚴(yán)引發(fā)的風(fēng)險(xiǎn)

銀行為了擴(kuò)張信用卡業(yè)務(wù)���,往往會(huì)降低審批標(biāo)準(zhǔn),這為發(fā)卡行出現(xiàn)大量信用卡不良貸款埋下安全隱患�����。而且��,發(fā)卡行對(duì)持卡人缺乏長(zhǎng)效的監(jiān)督管理機(jī)制����,也增加了銀行的信用風(fēng)險(xiǎn)。

2. 用卡流程上存在的風(fēng)險(xiǎn)

一是惡意套現(xiàn)�。信用卡套現(xiàn)是指持卡人以虛構(gòu)交易、虛開(kāi)價(jià)格�、現(xiàn)金退貨等方式,將信用額度以內(nèi)的資金以現(xiàn)金的方式套取���,而無(wú)需支付銀行提現(xiàn)手續(xù)費(fèi)的行為���。信用卡套現(xiàn)為銀行帶來(lái)了較大的風(fēng)險(xiǎn)����,是我國(guó)法律明令禁止的行為���。如果套現(xiàn)金額較大�,一旦持卡人出現(xiàn)違約���,就會(huì)使銀行蒙受重大損失�。二是信用卡沒(méi)有用于消費(fèi)領(lǐng)域��。根據(jù)《中國(guó)銀監(jiān)會(huì)關(guān)于商業(yè)銀行信用卡業(yè)務(wù)有關(guān)問(wèn)題的

7���、通知》(銀監(jiān)發(fā)[2012] 60 號(hào))要求����,信用卡應(yīng)當(dāng)用在消費(fèi)領(lǐng)域���,而不能用在生產(chǎn)經(jīng)營(yíng)�、投資等非消費(fèi)領(lǐng)域,但目前信用卡在非消費(fèi)領(lǐng)域的情況卻不少見(jiàn)��,尤其是高額度信用卡��。三是信息泄露����。目前,第三方支付公司涉及用戶眾多��,用戶在其平臺(tái)上注冊(cè)及交易的時(shí)候�,賬戶信息被記錄和保存在第三方支付公司的數(shù)據(jù)庫(kù)中。如果第三方支付公司的信息安全保護(hù)措施不到位����,就很容易造成用戶信息泄露�,引發(fā)各種風(fēng)險(xiǎn)。四是盜刷交易�����。盜刷交易是在持卡人未授權(quán)且不知情的情況下�,他人通過(guò)非法途徑獲取持卡人信用卡相關(guān)信息并發(fā)生交易的行為。信用卡盜刷交易行為多發(fā)生在境外或互聯(lián)網(wǎng)上,隨著我國(guó)出境游人數(shù)增多和信用卡網(wǎng)上交易規(guī)模的不斷增長(zhǎng)�����,信用卡盜刷事

8����、件不斷,盜刷風(fēng)險(xiǎn)陡增�����。

3. 非惡意逾期風(fēng)險(xiǎn)

由各種原因產(chǎn)生的信用卡逾期問(wèn)題容易引發(fā)信用卡操作風(fēng)險(xiǎn)����,這屬于非惡意逾期。比如����,客戶忘記還款日期,此類客戶不會(huì)因經(jīng)濟(jì)狀況不佳導(dǎo)致還款困難�,一般都能補(bǔ)還欠款;持卡人確實(shí)陷入了經(jīng)濟(jì)困境�����,無(wú)法按時(shí)償還欠款,此類客戶產(chǎn)生壞賬的可能性很大����。

四、政策建議

1. 突破傳統(tǒng)營(yíng)銷策略���,創(chuàng)新信用卡產(chǎn)品

隨著信用卡產(chǎn)品國(guó)際化����、信息化�、專業(yè)化的趨勢(shì)日益明顯,發(fā)卡行只有大膽設(shè)想����、不斷創(chuàng)新、突破傳統(tǒng)的營(yíng)銷策略����,才能有效應(yīng)對(duì)市場(chǎng)變化����,滿足客戶和市場(chǎng)的需求。在營(yíng)銷方式的選擇上���,發(fā)卡行應(yīng)始終將客戶擺在首要位置����,從客戶的實(shí)際需要出發(fā),增強(qiáng)信用卡產(chǎn)品對(duì)市場(chǎng)

9����、的適應(yīng)能力;在營(yíng)銷策略的制定上�,發(fā)卡行必須采取專業(yè)化營(yíng)銷策略,建立嚴(yán)謹(jǐn)?shù)臉I(yè)務(wù)運(yùn)作機(jī)制�����,準(zhǔn)確分析客戶行為�����,完善服務(wù)手段���,將營(yíng)銷貫穿于包括前期宣傳��、中期辦理和后期服務(wù)的信用卡全生命周期之中��,密切貼近客戶�,尋找新的業(yè)務(wù)契機(jī),以服務(wù)為特色���,打造同業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)���。

2. 嚴(yán)把發(fā)卡關(guān),杜絕粗放式發(fā)卡

信用卡發(fā)卡受理人員應(yīng)嚴(yán)格執(zhí)行"三親見(jiàn)";制度����,即真正落實(shí)親訪客戶、親見(jiàn)客戶簽名����、親見(jiàn)客戶身份證件與資信證明原件,防范虛假申請(qǐng)資料和代簽字等問(wèn)題的發(fā)生��。

3. 加強(qiáng)對(duì)特約商戶資質(zhì)的審核����,防范信用卡套現(xiàn)風(fēng)險(xiǎn)

建立健全特約商戶和POS 機(jī)具的管理制度,運(yùn)用大數(shù)據(jù)技術(shù)進(jìn)行監(jiān)測(cè)分析�,對(duì)商戶的交易量突

10、增��、頻繁出現(xiàn)大額或整數(shù)交易等可疑異?��,F(xiàn)象�,及時(shí)進(jìn)行監(jiān)控和調(diào)查��,防止持卡人與特約商戶勾結(jié)進(jìn)行套現(xiàn)的發(fā)生���。

4. 加強(qiáng)逾期催收�����,防范不良貸款產(chǎn)生

對(duì)進(jìn)入催收期的賬戶��,銀行應(yīng)把握最佳催收時(shí)機(jī)����,采取電話催收��、上門催收�����、公安協(xié)助催收�、法律手段催收等方式進(jìn)行處理,有效降低透支風(fēng)險(xiǎn)����。

5. 建立健全信用卡相關(guān)法律����,防范信用卡風(fēng)險(xiǎn)

我國(guó)的信用卡業(yè)務(wù)起步較晚���,還處于成長(zhǎng)階段�,相關(guān)法律法規(guī)與制度體系建設(shè)尚不完善����。為促進(jìn)信用卡業(yè)務(wù)的健康發(fā)展,有關(guān)部門應(yīng)結(jié)合我國(guó)信用卡業(yè)務(wù)的實(shí)際發(fā)展情況�,完善與信用卡業(yè)務(wù)相關(guān)的法律法規(guī)。筆者認(rèn)為��,在當(dāng)下互聯(lián)網(wǎng)金融加速發(fā)展的宏觀經(jīng)濟(jì)背景下�,促進(jìn)信用卡行業(yè)的健康發(fā)展一方面應(yīng)抓住互聯(lián)網(wǎng)金融的發(fā)展機(jī)遇,另一方面要加大對(duì)網(wǎng)絡(luò)犯罪的打擊���,盡快制定專門的法律嚴(yán)懲不法行為���,同時(shí)修訂《消費(fèi)者權(quán)益保護(hù)法》,建立健全信用卡交易消費(fèi)者權(quán)益保護(hù)機(jī)制����。

對(duì)信用卡透支快速增長(zhǎng)的思考——以江西省新余市為例

對(duì)信用卡透支快速增長(zhǎng)的思考——以江西省新余市為例