《2015-2016《工程財(cái)務(wù)管理》期末考試重點(diǎn)(共6頁(yè))》由會(huì)員分享�����,可在線閱讀���,更多相關(guān)《2015-2016《工程財(cái)務(wù)管理》期末考試重點(diǎn)(共6頁(yè))(7頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

1���、精選優(yōu)質(zhì)文檔-----傾情為你奉上

1. 單選范例

1、 按照稅法計(jì)算企業(yè)應(yīng)繳納的所得稅時(shí)����,下列各項(xiàng)中不允許作為費(fèi)用扣除的是( C )

A營(yíng)業(yè)稅金及附加 B費(fèi)用化利息

C稅收滯納金 D其他業(yè)務(wù)成本

2、某一工程項(xiàng)目的單位結(jié)算價(jià)格為2000元��,單位變動(dòng)成本為1134元���,而工程結(jié)算稅金率為3.3%��,且全年固定成本總額為4800萬(wàn)元����,則計(jì)算得保本點(diǎn)工程結(jié)算量為( B)萬(wàn)平方米

A 7.5 B 6 4000/(2000-1134-2000*3.3%)=6

C 5.5 D 4.5

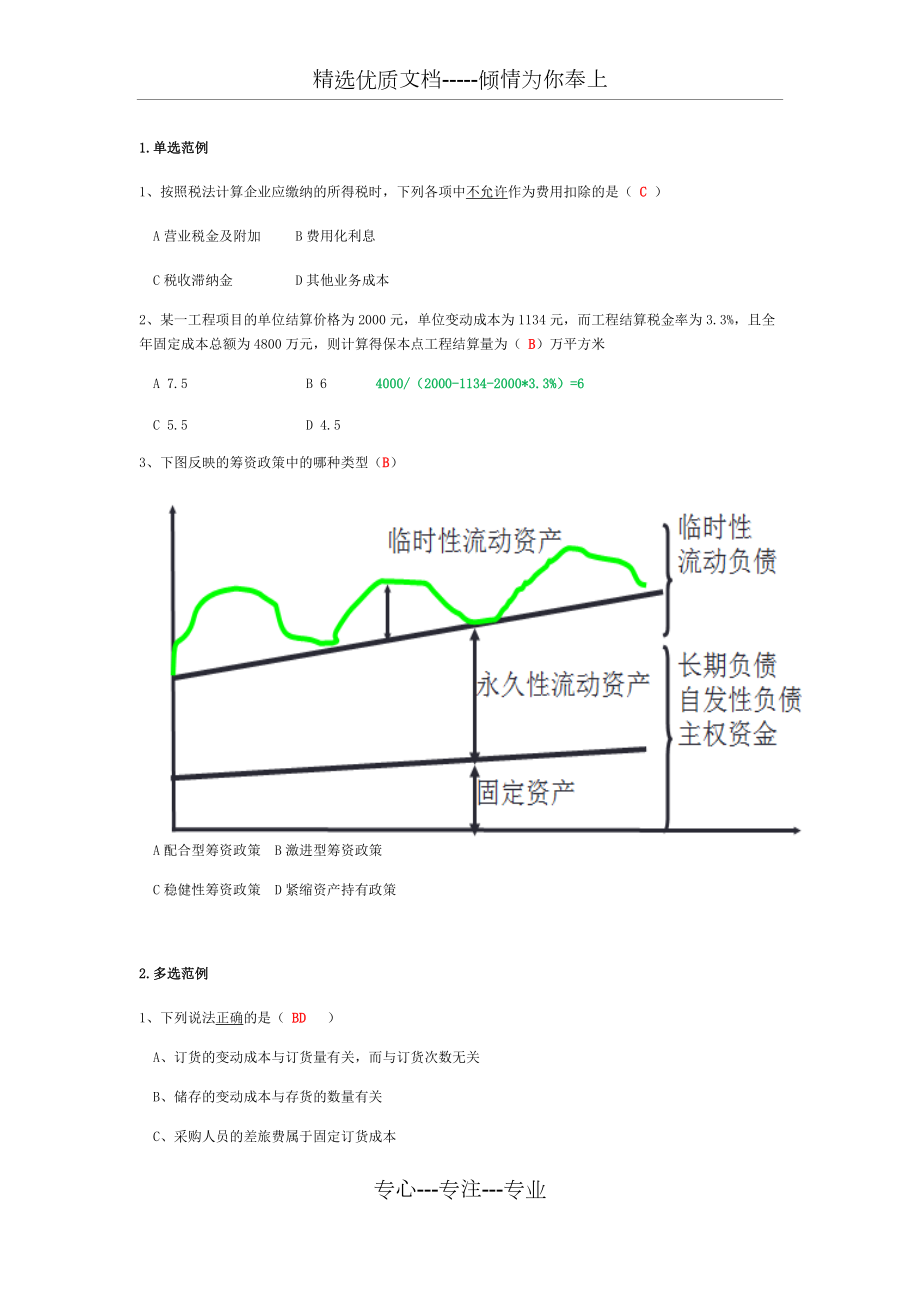

3����、

2、下圖反映的籌資政策中的哪種類(lèi)型(B)

A配合型籌資政策 B激進(jìn)型籌資政策

C穩(wěn)健性籌資政策 D緊縮資產(chǎn)持有政策

2.多選范例

1����、下列說(shuō)法正確的是( BD )

A、訂貨的變動(dòng)成本與訂貨量有關(guān)��,而與訂貨次數(shù)無(wú)關(guān)

B��、儲(chǔ)存的變動(dòng)成本與存貨的數(shù)量有關(guān)

C�����、采購(gòu)人員的差旅費(fèi)屬于固定訂貨成本

D��、訂貨成本加上購(gòu)置成本等于存貨的取得成本

2���、關(guān)于最佳現(xiàn)金持有量的確定����,正確的是(BCD)

A、成本分析模式只考慮持有一定現(xiàn)金而發(fā)生的機(jī)會(huì)成本���、管理成本和轉(zhuǎn)換成本

B�、存貨管理模式僅對(duì)企業(yè)持有現(xiàn)金的機(jī)會(huì)成本和轉(zhuǎn)換成本進(jìn)行研究

C���、現(xiàn)金持有量越多�,機(jī)會(huì)成本越高

D�����、現(xiàn)金的短缺成

3��、本隨著現(xiàn)金持有量的增加而下降

3����、在債務(wù)資金比例過(guò)高或自有資金比例過(guò)低時(shí),企業(yè)可通過(guò)(ACD)方式調(diào)整資本結(jié)構(gòu)��。

A���、將長(zhǎng)期債務(wù)如企業(yè)債券收兌或提前償還

B����、用企業(yè)留存收益償還債務(wù)

C、增加資本金

D�、在股份有限公司將可轉(zhuǎn)換債券轉(zhuǎn)換為普通股股票

3.簡(jiǎn)答題重點(diǎn)

1.除了利潤(rùn)最大化目標(biāo)以外�,施工企業(yè)還有哪些財(cái)務(wù)管理目標(biāo)?為什么不宜以“利潤(rùn)最大化”作為施工企業(yè)財(cái)務(wù)管理的目標(biāo)����?(P10--13)

1)?產(chǎn)值最大化;?每股收益最大化����;?股東財(cái)富最大化;④企業(yè)價(jià)值最大化�����;⑤利潤(rùn)最大化

2)缺陷:?利潤(rùn)最大化沒(méi)有考慮取得利潤(rùn)的時(shí)間����,沒(méi)有考慮資金的時(shí)間價(jià)值;?沒(méi)有考慮所獲得的利潤(rùn)

4���、與所投入資本額的關(guān)系�; ?沒(méi)有考慮風(fēng)險(xiǎn)因素,高利潤(rùn)往往意味著高風(fēng)險(xiǎn)�����; ④利潤(rùn)最大化是基于歷史的角度�,反映的是企業(yè)過(guò)去某一期間的盈利水平,并不能夠反映未來(lái)期間的盈利水平���;⑤利潤(rùn)最大化往往會(huì)使企業(yè)財(cái)務(wù)決策帶有短期行為傾向��,誤導(dǎo)企業(yè)只顧眼前利益而忽視企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展��;⑥利潤(rùn)是企業(yè)經(jīng)營(yíng)成果的會(huì)計(jì)價(jià)值�����,由于會(huì)計(jì)政策和會(huì)計(jì)方法的可選擇性���,往往使企業(yè)的利潤(rùn)并不能反映企業(yè)的真實(shí)情況。

2. 簡(jiǎn)述長(zhǎng)期債務(wù)籌資與權(quán)益籌資的特點(diǎn)�����?(P117)

1)長(zhǎng)期債務(wù)籌資特點(diǎn):?有限期性;?可逆性�;?負(fù)擔(dān)性

2)權(quán)益籌資特點(diǎn):?永久性;?不可逆性�;?無(wú)負(fù)擔(dān)性

3. 簡(jiǎn)述短期籌資的特征?(P78)

?速度快

5���、��;?彈性好;?成本低�;④風(fēng)險(xiǎn)大

4. 簡(jiǎn)述長(zhǎng)期借款的優(yōu)缺點(diǎn)?(P100)

1)優(yōu)點(diǎn):?融資速度快�;?借款彈性好;?融資成本低���;④可以發(fā)揮財(cái)務(wù)杠桿作用

1)缺點(diǎn):?財(cái)務(wù)風(fēng)險(xiǎn)較大���;?限制條款較多;?融資數(shù)量有限.

5. 簡(jiǎn)述長(zhǎng)期債券籌資的優(yōu)缺點(diǎn)�?(P107)

1)優(yōu)點(diǎn):?籌資規(guī)模大;?具有長(zhǎng)期性和穩(wěn)定性���;?具有財(cái)務(wù)杠桿作用

2)缺點(diǎn):?發(fā)行成本高�;?信息披露成本高;?限制條件多

6. 簡(jiǎn)述融資租賃籌資模式的優(yōu)缺點(diǎn)��?(P112)

1)優(yōu)點(diǎn):?承租人不必像一般性購(gòu)買(mǎi)那樣立即支付大量的資金就可取得所需的資產(chǎn)或設(shè)備�����;?可以減少資產(chǎn)折舊的風(fēng)險(xiǎn)���;?融資租賃容易獲得����;④實(shí)現(xiàn)“

6��、融資”與“融物”的統(tǒng)一����,使得融資速度更快,企業(yè)能夠更快的投入生產(chǎn)���;⑤租金費(fèi)用可在所得稅前扣除���,承租企業(yè)能享受稅前利益

2)缺點(diǎn);?融資租賃的資本成本更高;?采用租賃籌資方式如不能享有設(shè)備殘值����,也可視為承租企業(yè)的一種機(jī)會(huì)損失��。

7. 我國(guó)主要的風(fēng)險(xiǎn)管理策略有哪些�����?其中期貨和保險(xiǎn)分別屬于哪一種風(fēng)險(xiǎn)管理策略����?(P63)

1)風(fēng)險(xiǎn)管理策略:?避免風(fēng)險(xiǎn)策略�����;?控制風(fēng)險(xiǎn)策略�;?分散于中和風(fēng)險(xiǎn)策略�����;④承擔(dān)風(fēng)險(xiǎn)策略���;⑤轉(zhuǎn)移風(fēng)險(xiǎn)策略

2)期貨屬于承擔(dān)風(fēng)險(xiǎn)管理策略��;保險(xiǎn)屬于轉(zhuǎn)移風(fēng)險(xiǎn)策略�����。

1.某施工企業(yè)擬確定企業(yè)現(xiàn)金持有量的最佳水平�����,現(xiàn)有3種方案可供選擇����,有關(guān)持有成本已經(jīng)基本確定,如表1

7��、所示����,機(jī)會(huì)成本率為16%。

表1 現(xiàn)金持有方案決策單位:元

方案項(xiàng)目

甲

乙

丙

現(xiàn)金平均持有量

25 000

40 000

60 000

管理成本

10 000

10 000

10 000

短缺成本

50 000

30 000

0

(1) 分別求出甲���、乙�����、丙方案的總成本��;(2)試確定該施工企業(yè)的最佳現(xiàn)金持有量水平�����。

解:(1)總成本:

甲:10000+50000+25000×16%=64000元

乙:10000+30000+40000×16%=46400元

丙:10000+

8��、0+60000×16%=19600元

(2)上述計(jì)算可知�����,丙方案成本最低�����;因此�����,該企業(yè)最佳現(xiàn)金持有量為丙方案�,即60000元�。

2.某施工企業(yè)2015年12月31日購(gòu)入一臺(tái)施工設(shè)備并于當(dāng)月投入使用,該設(shè)備的原始價(jià)值為360萬(wàn)�����,預(yù)計(jì)凈殘值為10萬(wàn)�����,預(yù)計(jì)使用五年。

(1)求該設(shè)備的2016年的年折舊率���;

(2)求該設(shè)備2016年的折舊額���;

(3)求該設(shè)備2020年的折舊額;

解:①雙倍余額法:

(1)2016年折舊率:2/5=40%

(2)2016年折舊額:360×40%=144萬(wàn)元

(3)2020年折舊額:

2017年折舊額:

9�、(360—144)×40%=86.4萬(wàn)元

2018年折舊額:(360—144—86.4)×40%=51.84

2019,2020年折舊額:[360—(144+86.4+51.84)—10]÷2=33.88

②年數(shù)總和法:

年數(shù)總和:1+2+3+4+5=15

(1)2016年折舊率:5/15

(2)2016年折舊額:(360—10)×5/15=116.67

(3)2020年折舊額:(360—10)×1/15=23.33

3、某公司現(xiàn)有普通股5000萬(wàn)股���,股本總額5000萬(wàn)元����,公司債務(wù)3000萬(wàn)元���。公司擬擴(kuò)

10��、大籌資規(guī)模�����,有兩個(gè)備選方案:

方案一:增發(fā)股票1000萬(wàn)股���,每股發(fā)行價(jià)格6元�����;

方案二:平價(jià)發(fā)行公司債券6000萬(wàn)元��。

若公司債券利率為8%����,所得稅稅率為25%�����。

要求:

(1)計(jì)算兩種籌資方式的每股收益無(wú)差別點(diǎn)

(2)如果該公司預(yù)期息稅前利潤(rùn)為5000萬(wàn)元�����,對(duì)兩個(gè)籌資方案作出擇優(yōu)選擇�����。

解:(1)設(shè)每股收益無(wú)差別點(diǎn)為EBIT�,則有:

[(EBIT—3000×8%)×(1—25%)]÷(5000+1000)={[EBIT—(3000+6000)×8%]×(1—25%)}÷5000

求得EBIT=3120,即每股收益無(wú)差別點(diǎn)為3120萬(wàn)元

(2

11���、)若EBIT<5000萬(wàn)元�,應(yīng)選擇方案二;若EBIT>5000萬(wàn)元�����,應(yīng)選擇方案一�����。

4. 某施工企業(yè)2015年6月購(gòu)入施工機(jī)械設(shè)備一臺(tái)并于當(dāng)月投入使用����,設(shè)備原價(jià)為650萬(wàn)元,預(yù)計(jì)凈殘值為20萬(wàn)元�,預(yù)計(jì)使用7年,試求該設(shè)備2015年的折舊額�。(根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,當(dāng)月購(gòu)入并投入使用的固定資產(chǎn)下月開(kāi)始計(jì)提折舊)

解:

5�、企業(yè)欲將部分閑置資金對(duì)外投資,可供選擇的甲�、乙兩公司的報(bào)酬率及其概率如表1所示。

表1甲�����、乙項(xiàng)目預(yù)計(jì)報(bào)酬率及其概率分布

經(jīng)濟(jì)狀況

概率

報(bào)酬率

甲項(xiàng)目

乙項(xiàng)目

繁榮

0.2

40%

80%

一般

0.6

10%

20%

衰退

0

12、.2

-20%

-50%

要求:

(1)甲公司和乙公司�,哪家的收益水平更好?

(2)若投資甲公司和乙公司�,哪家的風(fēng)險(xiǎn)更高?

(3)如果你是公司的決策者����,你會(huì)選擇哪家公司進(jìn)行投資?

解:(1)期望收益率:

甲項(xiàng)目:40%×0.2+10%×0.6+(—20%)×0.2=10%

乙項(xiàng)目:80%×0.2+20%×0.6+(—50%)×0.2=18%

計(jì)算得知��,乙公司的收益率水平18%比甲公司的收益率10%更好

(2)標(biāo)準(zhǔn)離差:

甲項(xiàng)目:§甲=√[(40%—10%)2×0.2+(10%—10%)2×

13�����、0.6+(—20%—10%2)×0.2]=18.97%

乙項(xiàng)目:§乙=√[(80%—18%)2×0.2+(20%—18%)2×0.6+(—50%—18%)2×0.2]=41.18%

標(biāo)準(zhǔn)離差率:

甲項(xiàng)目:V甲=§甲÷10%×100%=18.97%÷10%×100%=189.7%

乙項(xiàng)目:V乙=§乙÷18%×100%=41.18%÷18%×100%228.78%

計(jì)算可知V甲< V乙��,因此乙公司風(fēng)險(xiǎn)更高

(3)由于V甲< V乙�����,應(yīng)選擇甲公司��。

6�、某公司損益表如表2所示�。

項(xiàng)目

14���、

單價(jià)

銷(xiāo)售量

變動(dòng)成本總額

固定成本總額

債務(wù)資本

利息率

數(shù)量

300

10000

100

80

1000

6%

單位

元

件

萬(wàn)

萬(wàn)

萬(wàn)

%

表 2

要求:

(1)計(jì)算該銷(xiāo)售量水平下的DOL;

(2)計(jì)算該銷(xiāo)售量水平下的DFL;

(3)計(jì)算該銷(xiāo)售量水平下的DTL.

(4)若銷(xiāo)售量增長(zhǎng)30%��,則息稅前利潤(rùn)和每股收益的變動(dòng)比率分別為多少��?

解;(1)DOL=(SP—VC)*Q÷[(SP—VC)*Q—FC]=(SP*Q—VC*Q)÷(SP*Q—VC*Q)

=(300×10000—)÷(300×10000——)=1.67

(2)DFL=[(SP—VC)*Q—FC]÷[(SP—VC)*Q—FC—I]=(SP*Q—VC*Q—FC)÷(SP*Q—VC*Q—FC—I)

=(300×10000——)÷(300×10000———×6%)=2

(3)DTL=DOL×DFL=1.67×2=3.34

(4)銷(xiāo)售量增長(zhǎng)30%�,則有

息稅前利潤(rùn)增長(zhǎng):DOL×30%=30%×1.67=50%

每股收益增長(zhǎng):DTL×30%=30%×3.34=100%

專(zhuān)心---專(zhuān)注---專(zhuān)業(yè)

2015-2016《工程財(cái)務(wù)管理》期末考試重點(diǎn)(共6頁(yè))

2015-2016《工程財(cái)務(wù)管理》期末考試重點(diǎn)(共6頁(yè))